FinTech金融科技美股分析--Affirm(AFRM 股票)

Affirm通过使用技术将传统的有息资产吸引到其平台。

市值

Affirm的市值可以細分為多個指標。

A)在Worldpay的報告中,"2020年全球電子商務交易總額為4.6萬億美元,比2019年增長19%"。

Affirm的大部分業務仍在美國,根據美國商務部的數據,"2020年,消費者在美國商家的網上消費為7917億美元"。

B) Affirm的市場份額

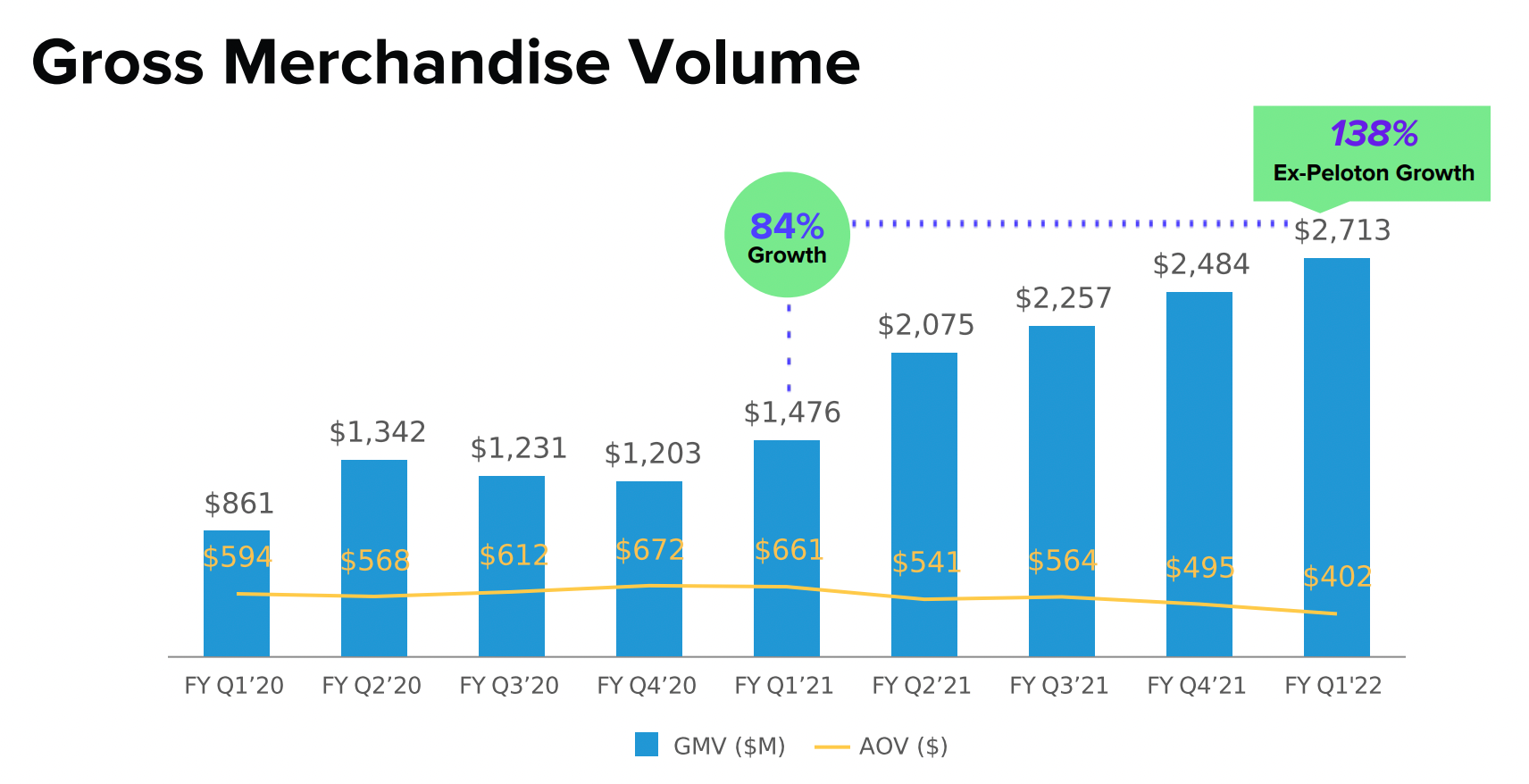

將Affirm公司22年第一季度的GMV年化,意味著在上述全球電子商務交易市場份額中佔0.24%。

C) Affirm的利潤率,由其總淨營業收入佔GMV的百分比來表示,是10%左右。

D) 市值與總淨營業收入之比

將Affirm公司350億美元的市值和11億美元的總淨營業收入(22年第一季度年化)相除,得出32倍左右。

將A、B、C和D相乘,就得到了Affirm的市值。

我們的會員區有一個電子表格,可以改變全球電子商務交易的規模和Affirm的市場份額,以查看對市值的潛在影響。詳情請發郵件至[email protected]。

資產負債表

以下摘自Affirm的2021年年度報告,對其資產方面的資產負債表承諾進行了詳細解釋。

通過我們的平台促成的大部分貸款是通過我們的發起銀行夥伴發起的。跨河銀行,一家由聯邦存款保險公司承保的新澤西州特許銀行,以及凱爾特人銀行,一家由聯邦存款保險公司承保的猶他州特許工業銀行。

這些合作夥伴關係使我們能夠受益於我們的合作夥伴在遵守各種聯邦、州和其他法律的情況下根據其銀行執照發放貸款的能力。在這種安排下,我們必須遵守發起銀行夥伴的信貸政策和承銷程序,而且我們的發起銀行夥伴保持決定是否發起貸款的最終權力。

當發起銀行夥伴發起一項貸款時,它用自己的資金為貸款提供資金,並可能隨後向我們提供和出售該貸款。根據我們與這些合作夥伴的協議,我們有義務購買合作夥伴向我們提供的通過我們平台促成的貸款,我們的義務由現金存款擔保。到目前為止,我們已經購買了所有通過我們的平台促成的、由我們的發起銀行合作夥伴發起的貸款。

當我們從發起銀行夥伴那裡購買貸款時,購買價格等於貸款的未償還本金餘額,加上費用和任何應計利息。發起銀行合作夥伴還通過貸款績效費在我們購買的貸款中保留權益,該費用由我們按消費者支付的貸款本金總額支付。

由於Affirm在其合作銀行的銀行執照下發放貸款,Affirm本身不受監管資本要求的限制。

以下是Affirm公司22年第一季度的資產明細。

現金和現金等價物應該是用於擔保和購買Affirm的合作夥伴提供的貸款的現金存款(根據上面的摘錄)。

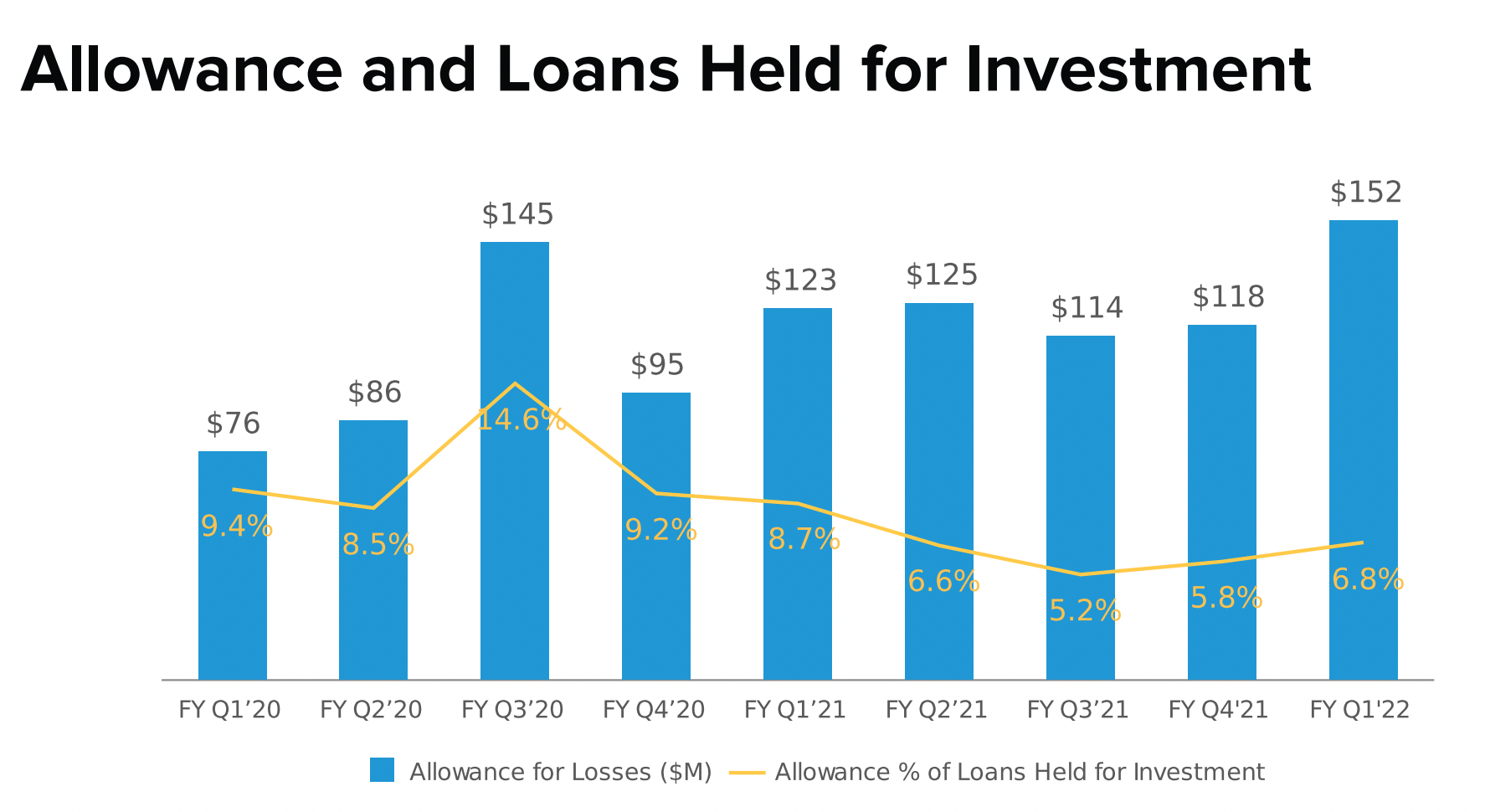

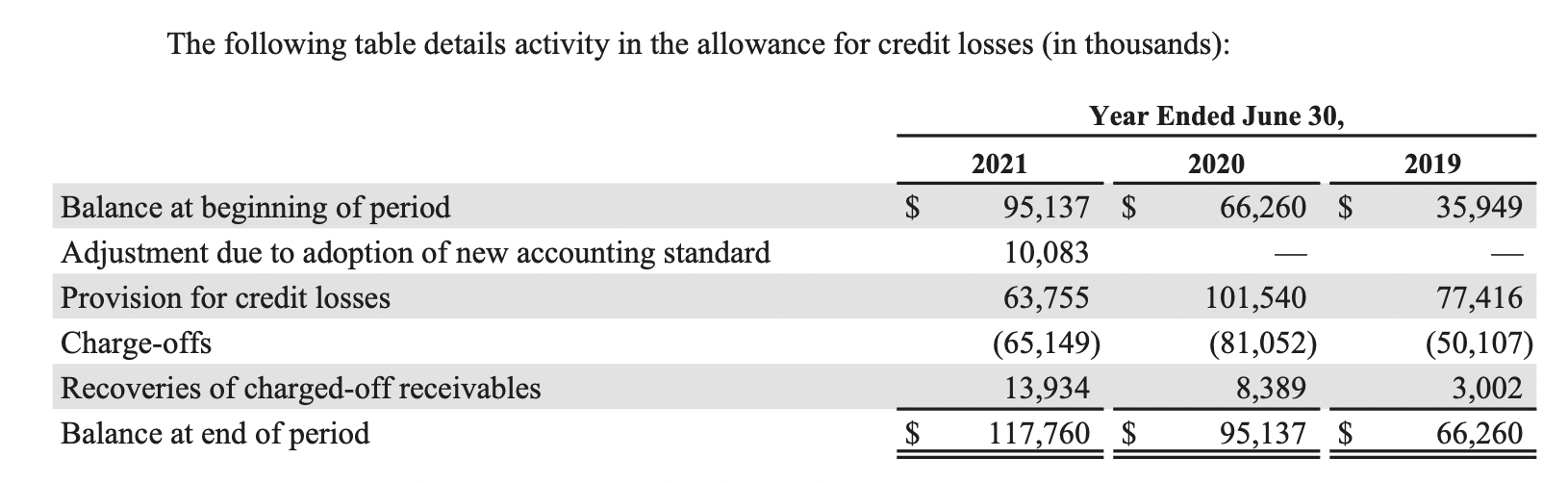

根據22年第一季度的收益補充報告,Affirm還為其為投資而持有的貸款保持了7%的壞賬準備。

以下摘自2021年年度報告,解釋了這一準備金的計算方式。

我們將信貸損失準備金維持在一個足以估計預期信貸損失的水平,基於對我們貸款組合中已知和固有風險的評估。

這一估計在很大程度上取決於我們假設的合理性和推動我們估值方法結果的關係的可預測性。

計算預期信用損失的最佳估計的方法考慮到我們的歷史經驗,並根據當前情況進行調整,以及我們對相關可觀察數據、趨勢和市場因素的可能影響的判斷。這種估計的變化會大大影響損失的準備金和撥備。

我們有可能遇到與我們目前估計不同的信貸損失。如果我們的估計和假設被證明是不正確的,而且我們的信貸損失準備金不足,我們可能會產生超過準備金的淨沖銷,或者我們可能被要求增加我們的信貸損失準備金。

如果我們的估計和假設不正確,我們的信貸損失準備金不足,我們可能會產生超過準備金的淨沖銷,或者我們可能被要求增加我們的信貸損失準備金,這兩種情況都會對我們的經營業績產生不利的影響。

因此,在準備金中存在著相當多的主觀判斷。

然而,17-25%之間的相對較高的利率(詳情見下文)意味著不包括其他費用,在報告損失之前,第1年的壞賬可以達到這些水平(第2年後是這個數額的兩倍)。

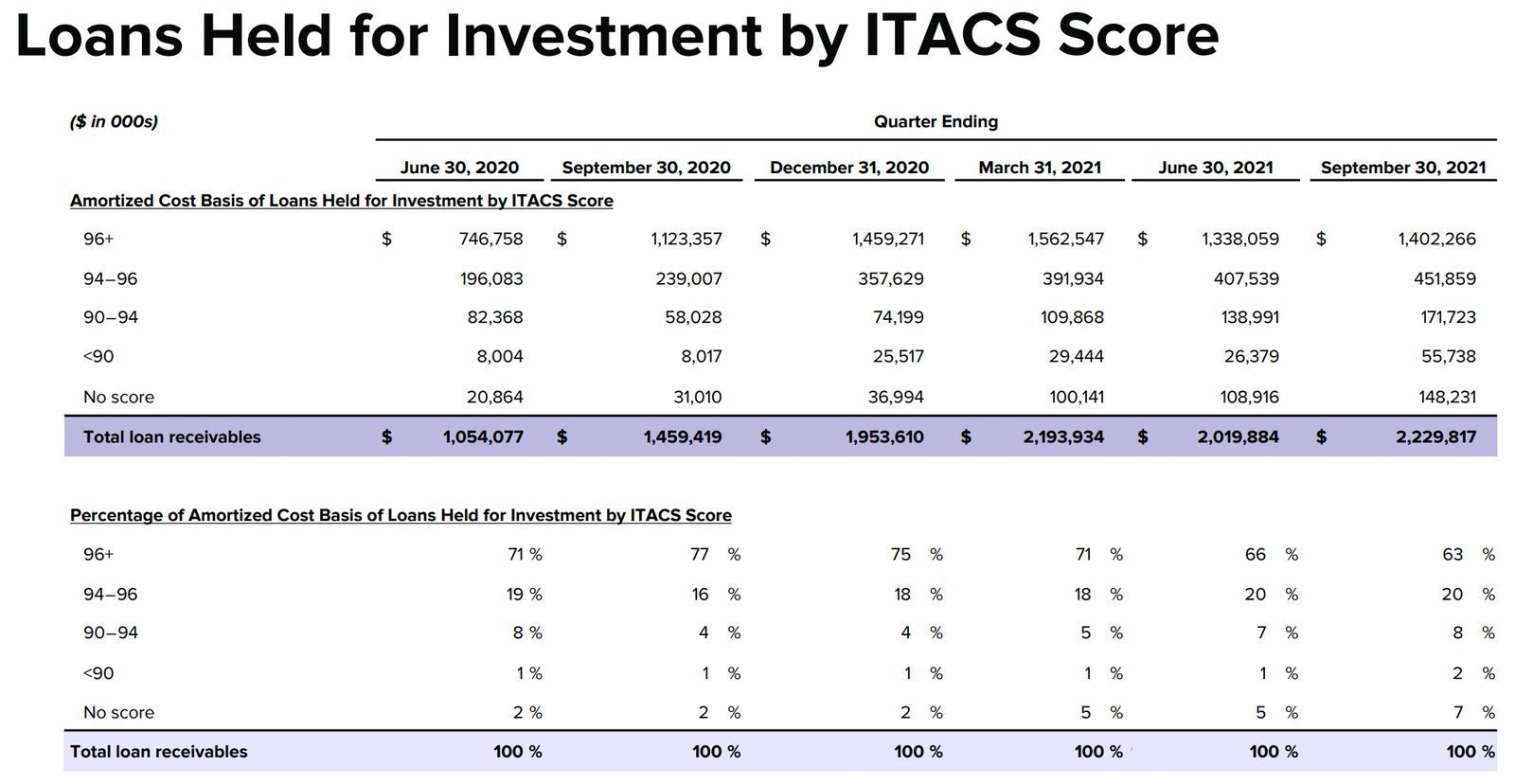

事實上,Affirm有一個專有分數,它在下面解釋。

我們的專有分數("ITACs")被分配給通過我們的技術平台促成的大多數貸款,範圍從零到100,100代表最高的信貸質量,反過來,損失的可能性也最低。

它還披露了其按這一分數劃分的貸款組合。

然而,它沒有披露不同ITACS分數的實際違約率。

因此,關於如何計算津貼的透明度有限,為收益的不可預測性留下了空間。

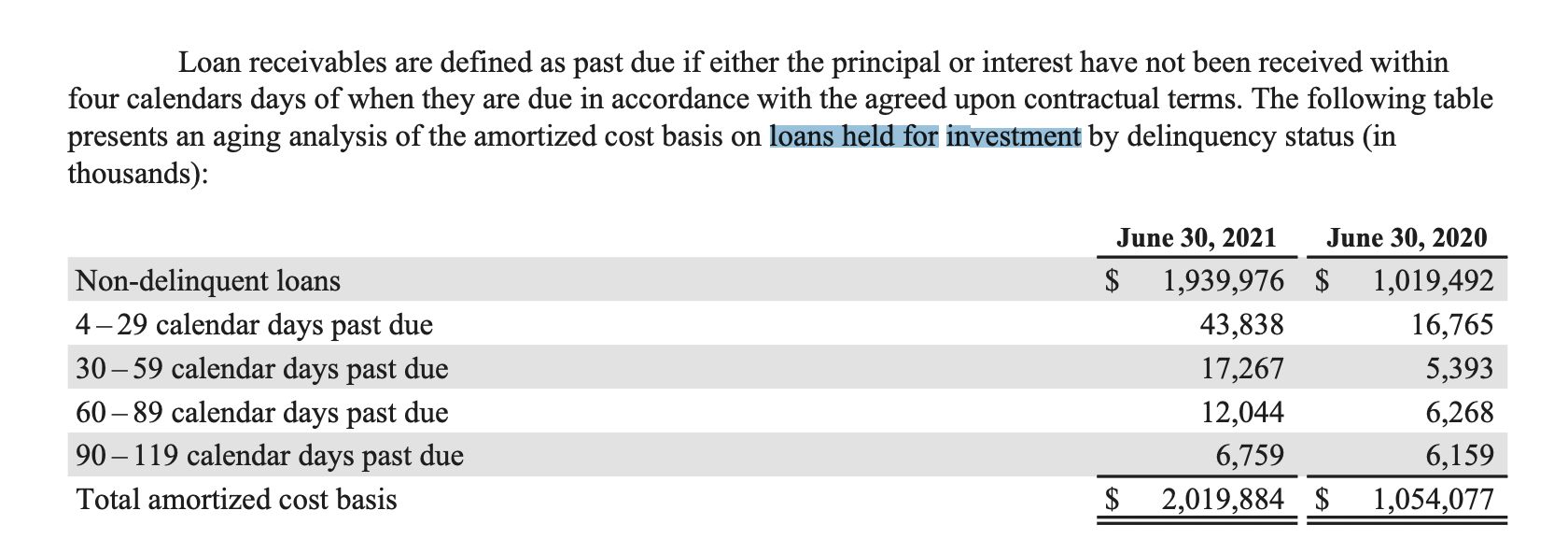

也就是說,在2021年的年度報告中披露了按逾期天數分類的貸款。

將所有逾期4天以上的貸款相加,得出約8000萬美元。與之相比,沒有得分的貸款為1.08億美元(定義為新市場的應收貸款,目前沒有足夠的數據可用於Affirm評分方法,以及PayBright發起的應收貸款)或小於90分的貸款為2600萬美元。這意味著>90分的逾期非常有限,或者說Affirm一直在承擔其賬面上的良好風險。

下面的沖銷也表明資產質量的變化。

用2021年6500萬美元的沖銷額除以年初10.54億美元的貸款餘額,得出6%,意味著每年的信貸損失準備金至少應該是6%。換句話說,如上所述,截至22年第一季度的7%的準備金大約是一年的沖銷額。

作為一個敏感性練習,22億美元的貸款組合的1%的損失意味著對淨收入的3%的影響。

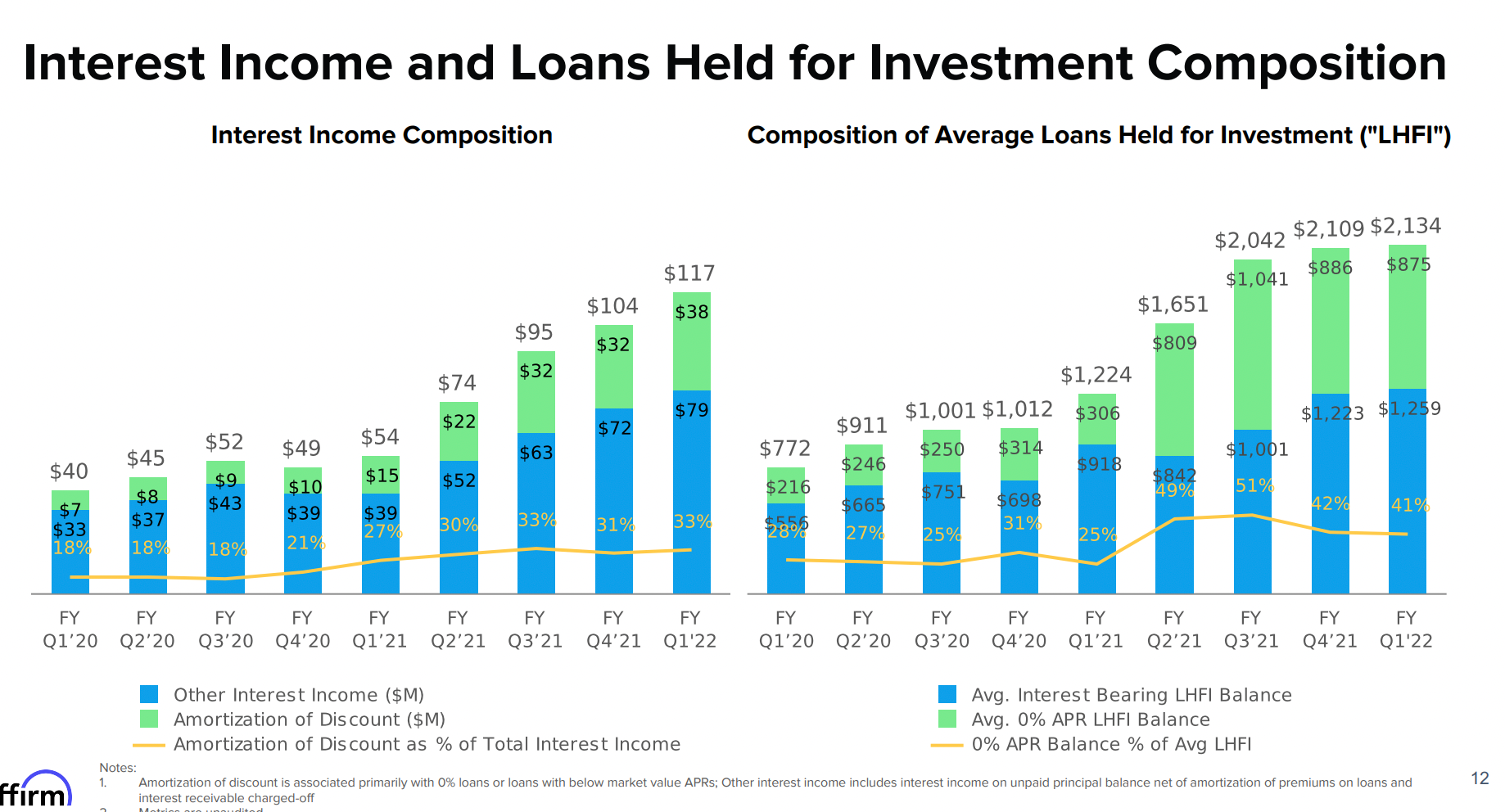

Affirm的利率是~17-25%。

使用22年第一季度收益報告的數據,利息收入來自於

A) 相對於平均0%年利率的LHFI(持作投資的貸款)餘額,折價攤銷年化約為17%。

B) 其他利息收入相對於平均計息的LHFI餘額,年化約為25%。

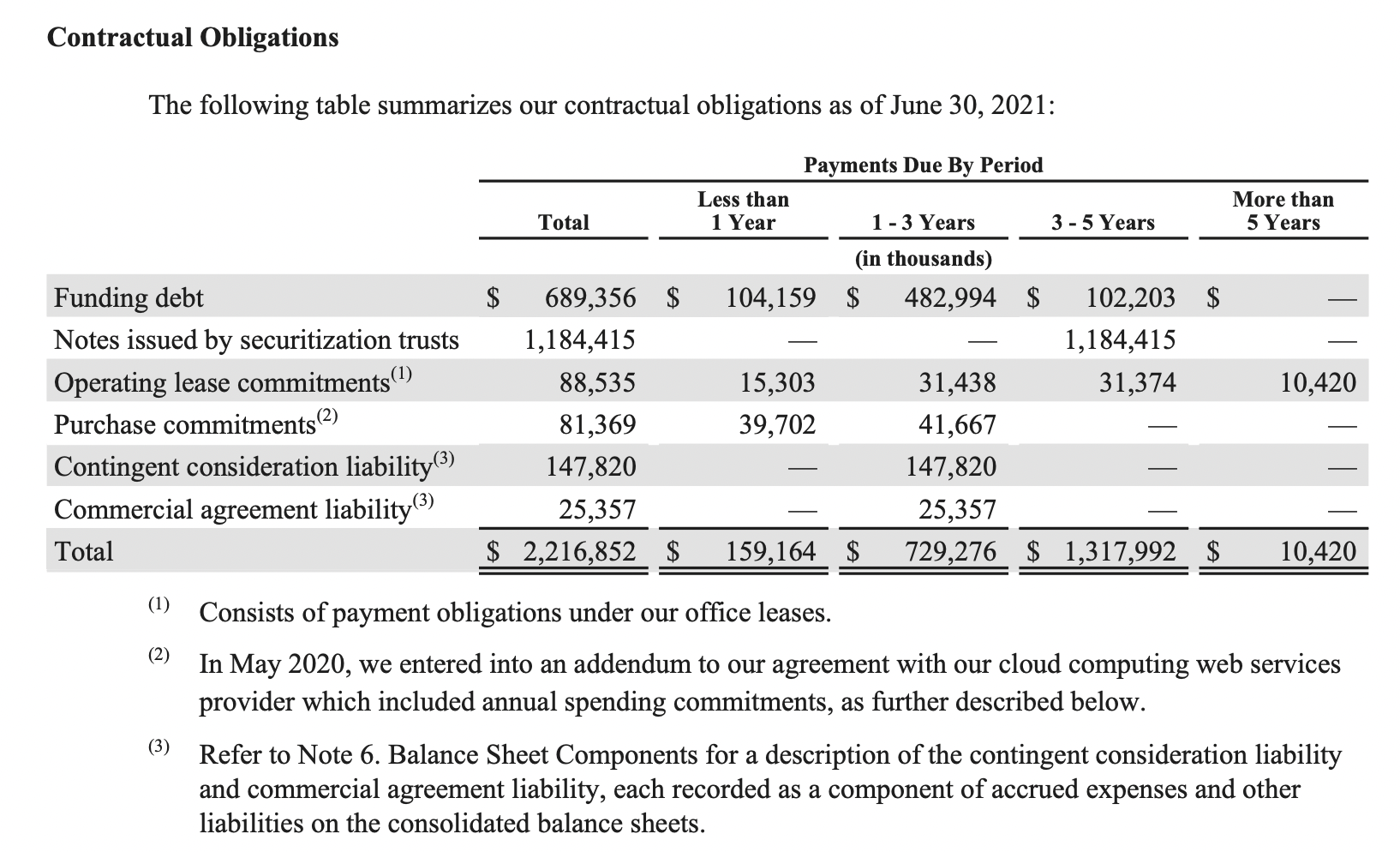

資金

與傳統銀行不同,Affirm在其資產負債表上沒有存款。它的資金主要由資金債務和證券化信託公司發行的票據支持。

根據其2021年年度報告的下表,

"我們的債務融資和貸款銷售遠期流動設施通常是短期的,期限在1至3年之間......"。

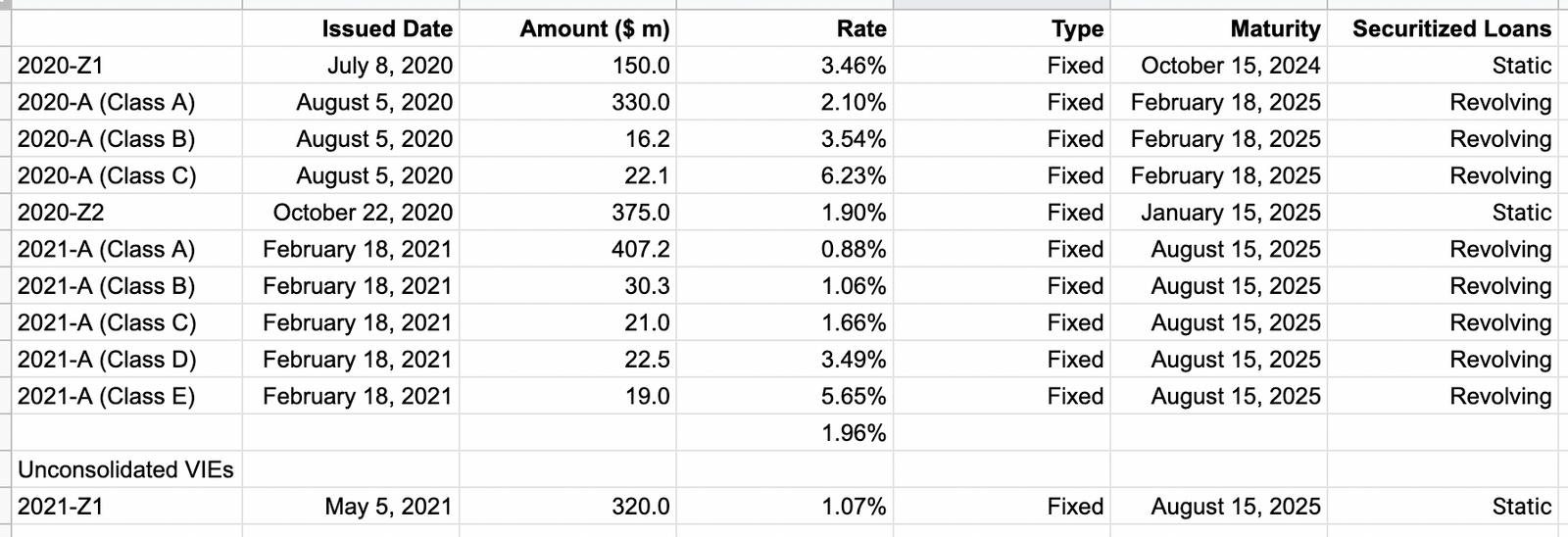

如下表所示,證券化信託公司發行的票據有~4年的期限。

2020-A(A類)是在2020年8月以2.10%的價格發行的,而2021-A(A類)則在6個月後以0.88%的價格發行。也就是說,Affirm能夠在6個月內將其資金成本降低1個百分點以上。

Affirm通過未合併的VIEs有資產負債表外的風險,其解釋如下。

截至2021年6月30日的年度,Affirm資產證券化信託2021-Z1("2021-Z1")是一個未合併的VIE。作為該信託內持有的貸款的服務者,我們有權力指導對VIE的業績最重要的活動。然而,我們沒有通過我們的可變利益保留重大的經濟風險,因此我們確定,截至2021年6月30日,我們不是主要受益人。

在結束時,我們保留了2021-Z1票據的5%和2021-Z1信託所發行的剩餘證書的86.9%。第三方貸款出資人在結束時收到13.1%的剩餘證書。在2021年5月17日,我們將成交時保留的大部分剩餘證書,包括81.9%的面值,出售給五個第三方投資者。在這次出售之後,我們通過擁有5%面值的2021-Z1票據和5%面值的剩餘權益,在2021-Z1信託中只保留了5%的垂直權益。我們被要求保留這些權益以符合美國的風險保留規則。

跨河銀行Cross River Bank

根據Affirm的S-1表格摘錄,跨河銀行是一個重要的銀行合作夥伴。

一旦獲得批准,消費者選擇了他們喜歡的還款方式,絕大多數貸款都是由我們的發起銀行合作夥伴之一的跨河銀行資助和發放的。

我們與發起銀行夥伴之一的跨河銀行的協議是非排他性的,期限是短期的,在發生某些事件時,包括我們未能遵守適用的監管要求,跨河銀行可以終止協議。

跨河銀行貸款項目協議的初始期限為三年,到2023年11月結束,除非任何一方在任何此類期限結束前至少90天向另一方提供不續約的通知,否則將自動續約兩次,每次續約期限為一年。

雖然我們最近與猶他州特許工業銀行凱爾特人銀行簽訂了一項發放計劃協議,該銀行的存款由聯邦存款保險公司承保,但凱爾特人銀行只通過我們的平台發放了極少量的貸款,這些貸款沒有反映在我們在本招股說明書所述期間的財務業績中,而且如果我們與十字河銀行的關係受到不利影響,凱爾特人銀行還不能,也可能永遠無法提供有意義的發放銀行合作夥伴服務。

Peloton

根據Affirm公司22年第一季度10-Q表和收益補充報告的摘錄補編,Peloton佔總收入的比例較低。

在截至2021年和2020年9月30日的三個月裡,總收入的大約10%和30%是由一個商戶合作夥伴Peloton推動的。