¿Es Fisker (FSR) el próximo Tesla en lugar de Lucid? ¿Podría ser adquirida por BMW, Ford o Foxconn?

Fisker puede llegar a ganar 40 veces si vende las 250.000 unidades que espera la dirección.

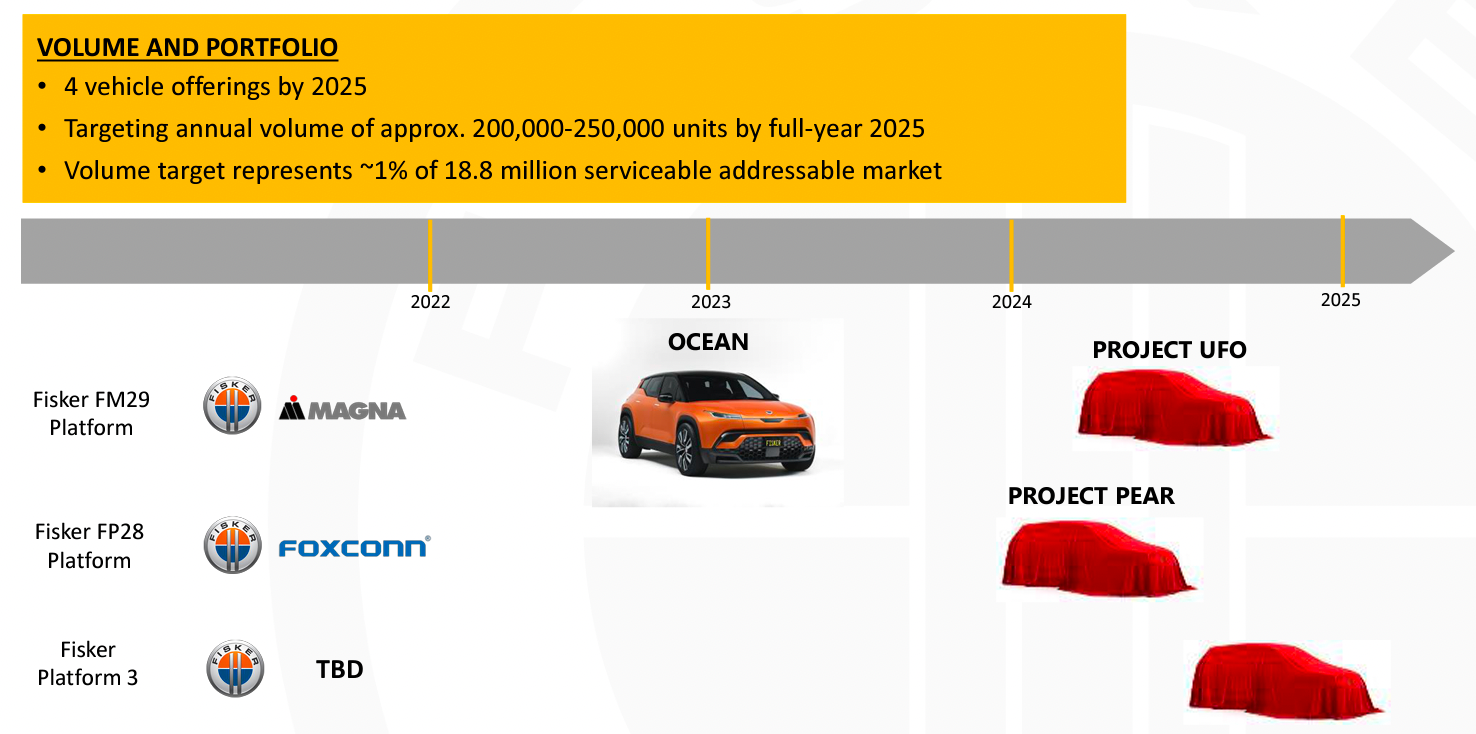

Según la presentación a los inversores de Fisker, su primer vehículo eléctrico, Ocean

está en camino de ser lanzado en noviembre de 2022;

Plan para la rampa más allá de 5.000 unidades por mes durante 2023.

Por lo tanto, esto hace que Fisker sea una inversión en una fase bastante temprana, ya que todas las cifras de ventas y financieras son sólo proyecciones por ahora.

Invertir en esta fase sería algo parecido a una inversión de capital riesgo, en la que se requiere una gran experiencia para comprender la tecnología y la dinámica subyacente (precios, diseño, autonomía) del mercado de los vehículos eléctricos, algo que, ciertamente, está fuera de nuestro alcance. Sin embargo, creemos que incluso en ese caso, el éxito está lejos de estar garantizado dado el elevado número de variables.

No obstante, merece la pena hacer una simple comparación, dado que ya tenemos algunos datos sobre Lucid y Tesla.

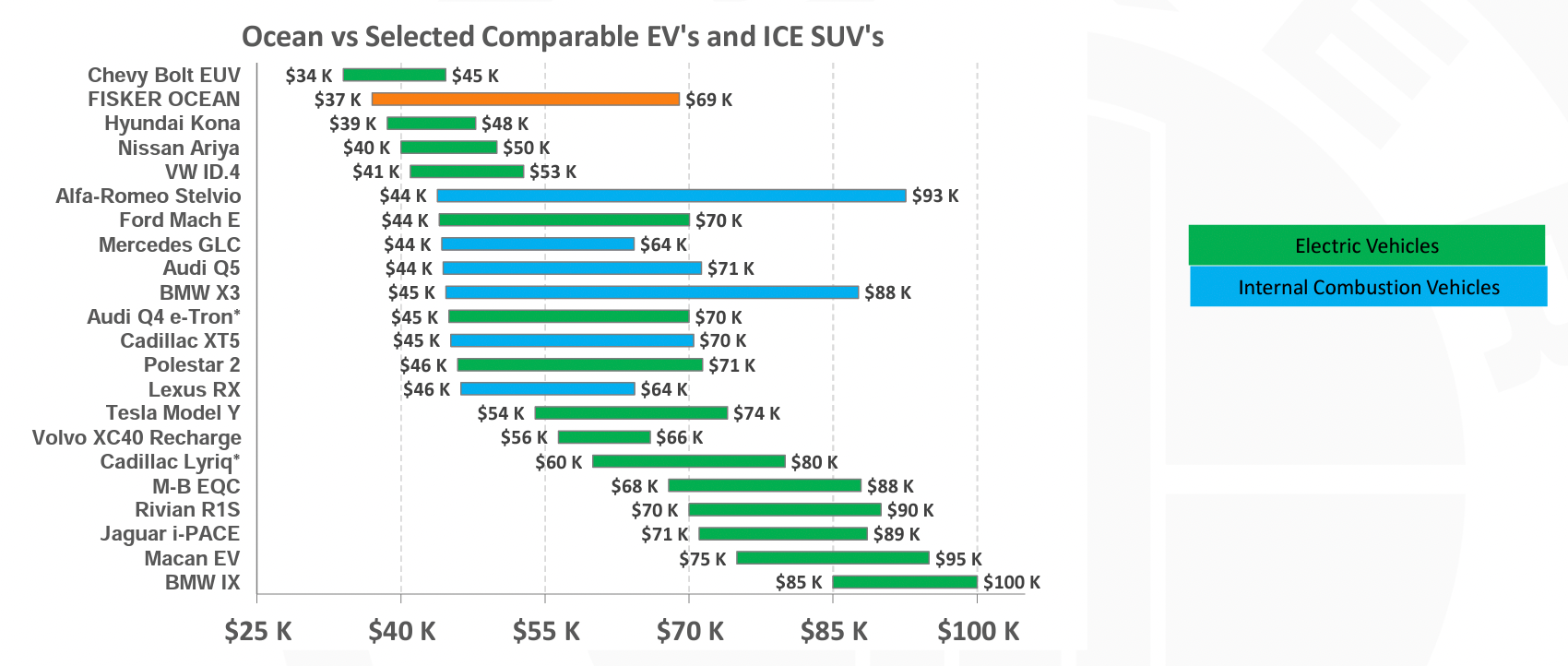

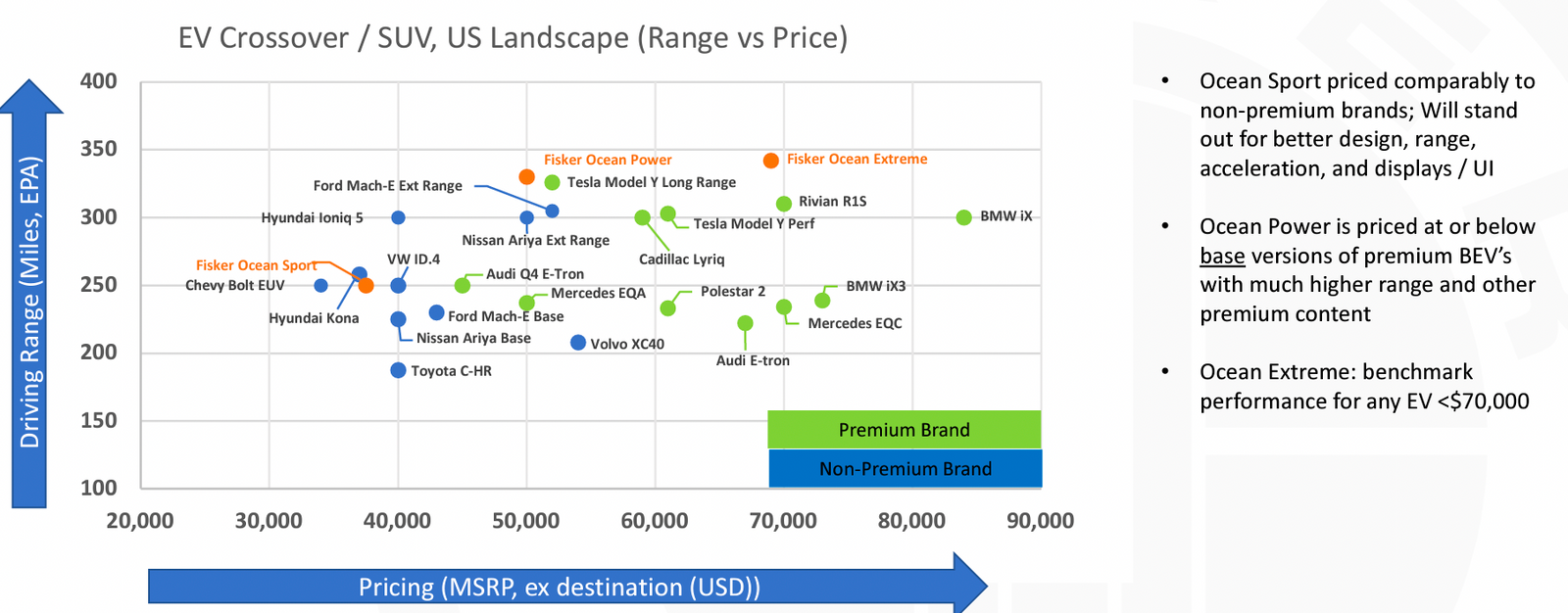

Según la dirección, se prevé que el precio medio de venta (ASP) se sitúe en "mediados de 50.000 dólares para el Ocean en su madurez (probablemente más alto en los primeros 1-2 años completos según las normas de la industria) y en línea con los 5 SUV premium con motor de combustión interna más vendidos (49,1k- 55,4k dólares)".

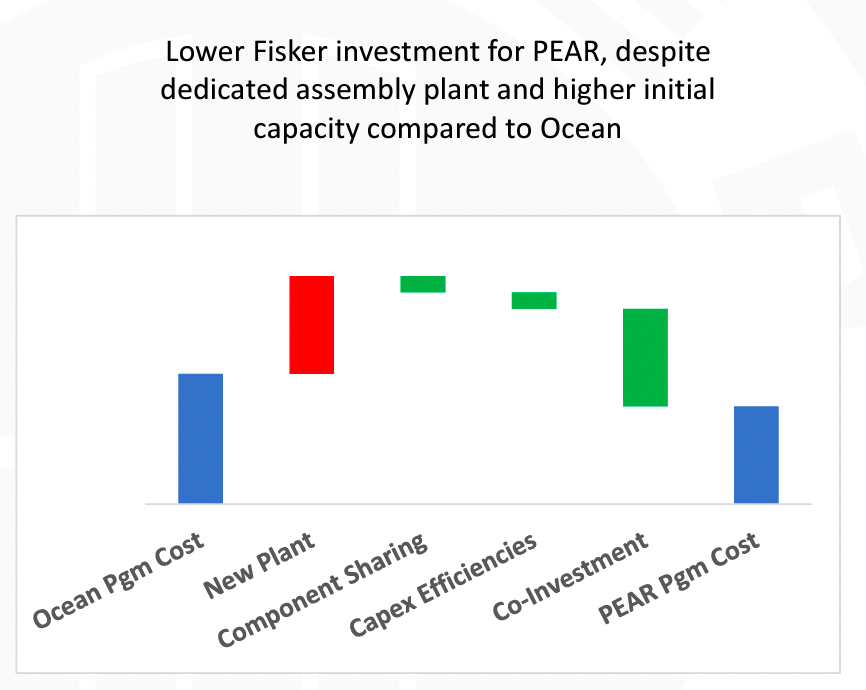

El siguiente vehículo eléctrico es Pear, que es una coinversión de Foxconn,

Se espera que la producción comience en el primer trimestre de 2024 en Estados Unidos;

Se espera que el precio comience por debajo de los 30.000 dólares, con un coste de inversión significativamente inferior al de Ocean.

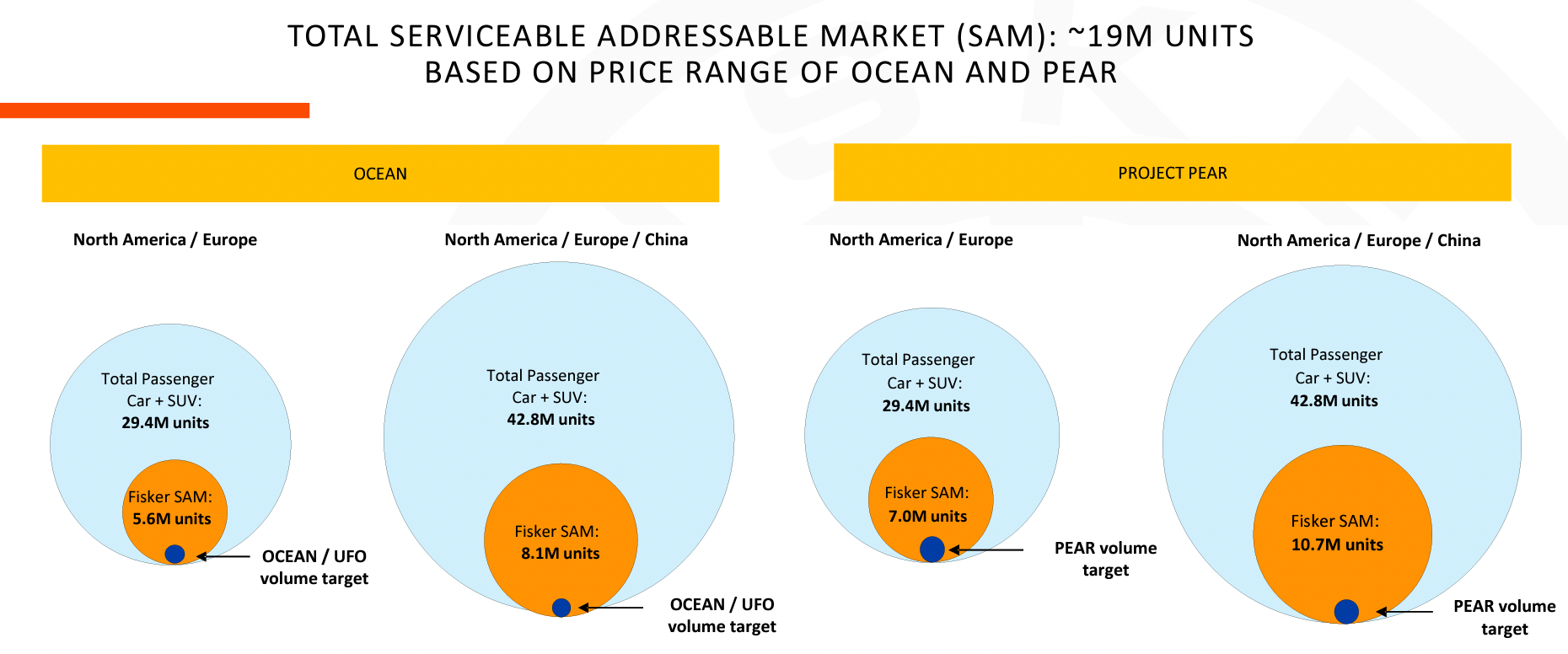

El objetivo de volumen siempre parecerá pequeño, dado que el mercado es relativamente grande, pero como se puede ver más arriba, la competencia es bastante intensa, tanto con marcas tradicionales como con las que están por venir.

Haciendo algunos cálculos sencillos con la presentación y los datos anteriores, se pueden hacer varias observaciones:

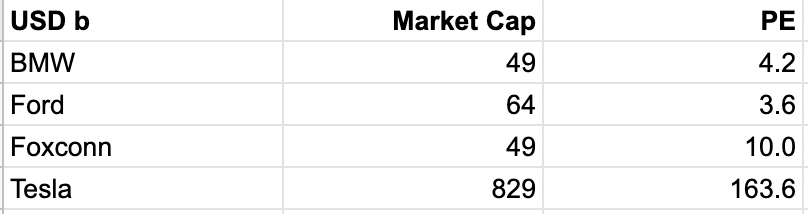

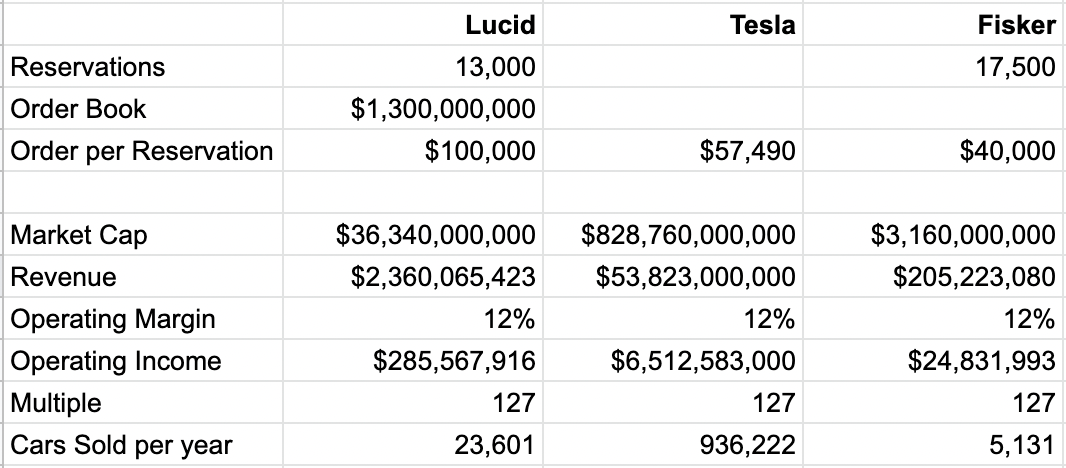

El pedido por reserva/ASP de Fisker es en realidad inferior al de Lucid y Tesla.

Asumiendo márgenes operativos y múltiplos comerciales similares, la valoración actual está fijando el precio de Fisker vendiendo alrededor de 5.000 coches al año, en comparación con las expectativas de la dirección de 200-250.000 unidades para 2025. Por lo tanto, el mercado está proyectando

A) Fisker no es capaz de vender tantos coches como se propone

B) un menor margen operativo

C) Tanto A como B llevarán a un múltiplo más bajo

Si asumimos que Fisker puede vender las 200-250.000 unidades, entonces Fisker cotiza a un múltiplo de sólo 3 veces, por lo que hay un potencial de retorno de la inversión de 40 veces.

Con este potencial de retorno, ¿podría Fisker, que tiene una capitalización de mercado de unos 3.000 millones de dólares, ser adquirida por BMW, Ford, Foxconn o Tesla en el futuro?