恆大(3333)股票分析 - 恆大欠多少錢? 看一看恆大的資產負債表

恆大的土地儲備很有價值。流動性危機可能會稀釋現有的股東。

早在2021年4月,恆大就在推出他們的新一套電動車。

恆大新能源汽車集團(0708.HK)此後從~60港元修正到3-4港元,修正幅度超過90%。而房地產開發商,恆大集團的債券已經修正到不良水平。

在本備忘錄中,我們將研究來自恆大投資者關係網站的報告,試圖了解更多細節。

曝光銀行

恆大披露其主要銀行家。

我們不確定這是否是按借款金額排名的,但彭博社確實剛剛對民生和恆大進行了報導。

除此之外,這份名單還包括一些中國最大的銀行,包括中國農業銀行、中國工商銀行(ICBC)、中國建設銀行總公司(CCB)。

幾個明顯的例外是中國銀行(BOC)和招商銀行(儘管招商銀行的總部也在深圳,與恆大相同)。

從這個角度來看,恆大在其資產負債表上的總負債約為2萬億人民幣(3000億美元)。中國工商銀行的資產為350億人民幣。沒有披露確切的欠款金額,但假設恆大10%的負債是應付給工商銀行的,那麼這將占到工商銀行總資產的0.56%。實際上,這可能更少,因為從風險管理的角度來看,對一個實體的0.56%的風險暴露是相當高的。中國的銀行業總資產約為3.3億人民幣,因此恆大在整體上約佔0.59%。

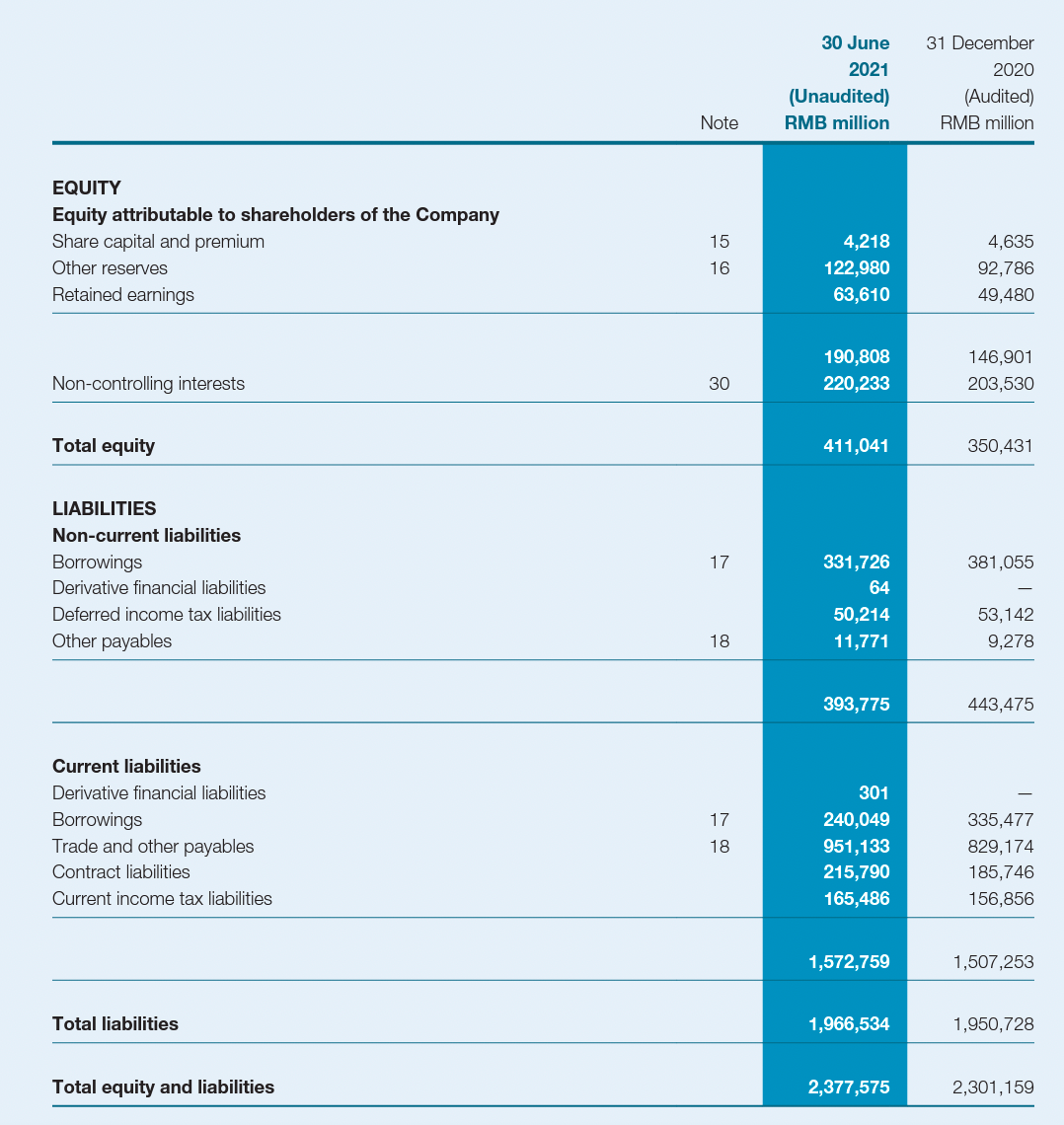

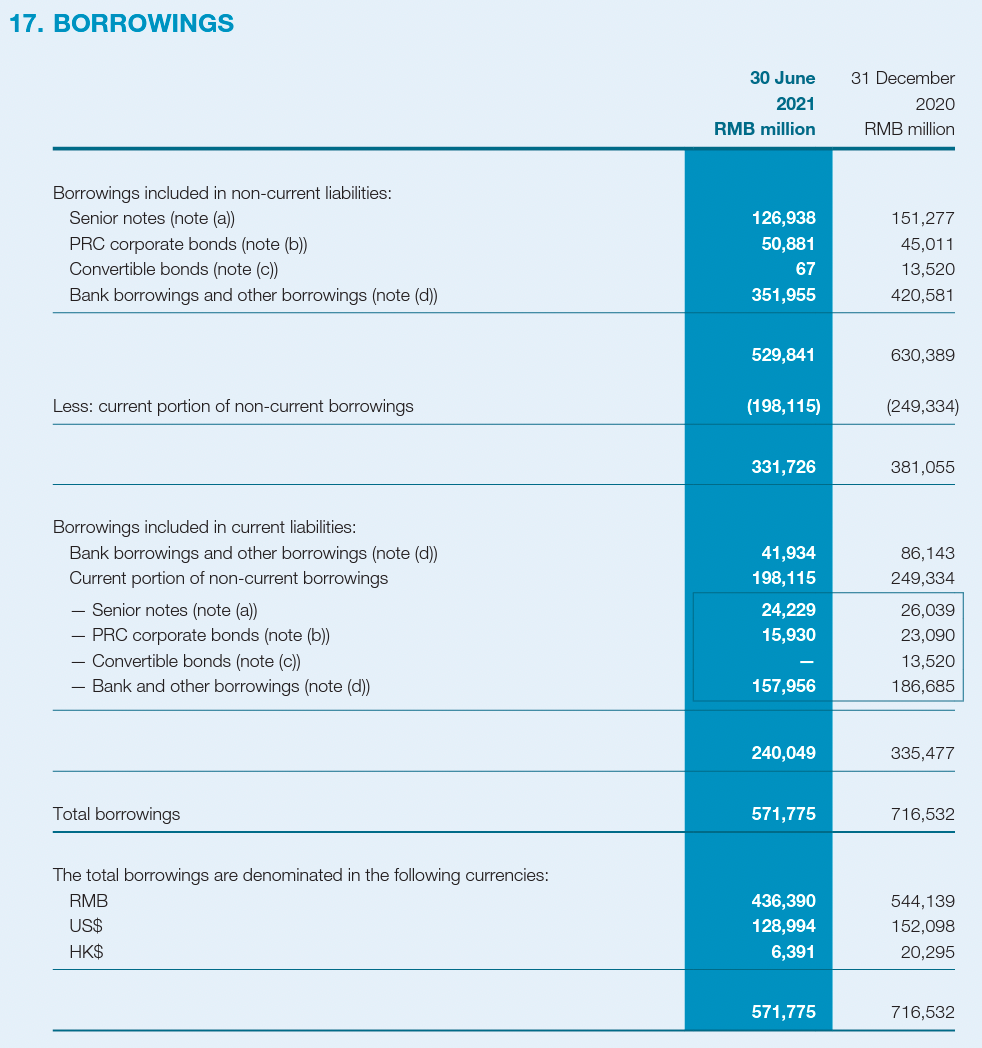

貿易和其他應付款、借款是主要的負債

恆大的資產負債表其實很簡單,只是餘額非常大(沒有披露資產負債表外承諾)。

貿易和其他應付款主要是對第三方的負債,是對供應商和建築承包商的付款。

請注意,早在2020年12月,恆大的借款和貿易及其他應付款的水平相似,那麼為什麼突然變成了一個問題?

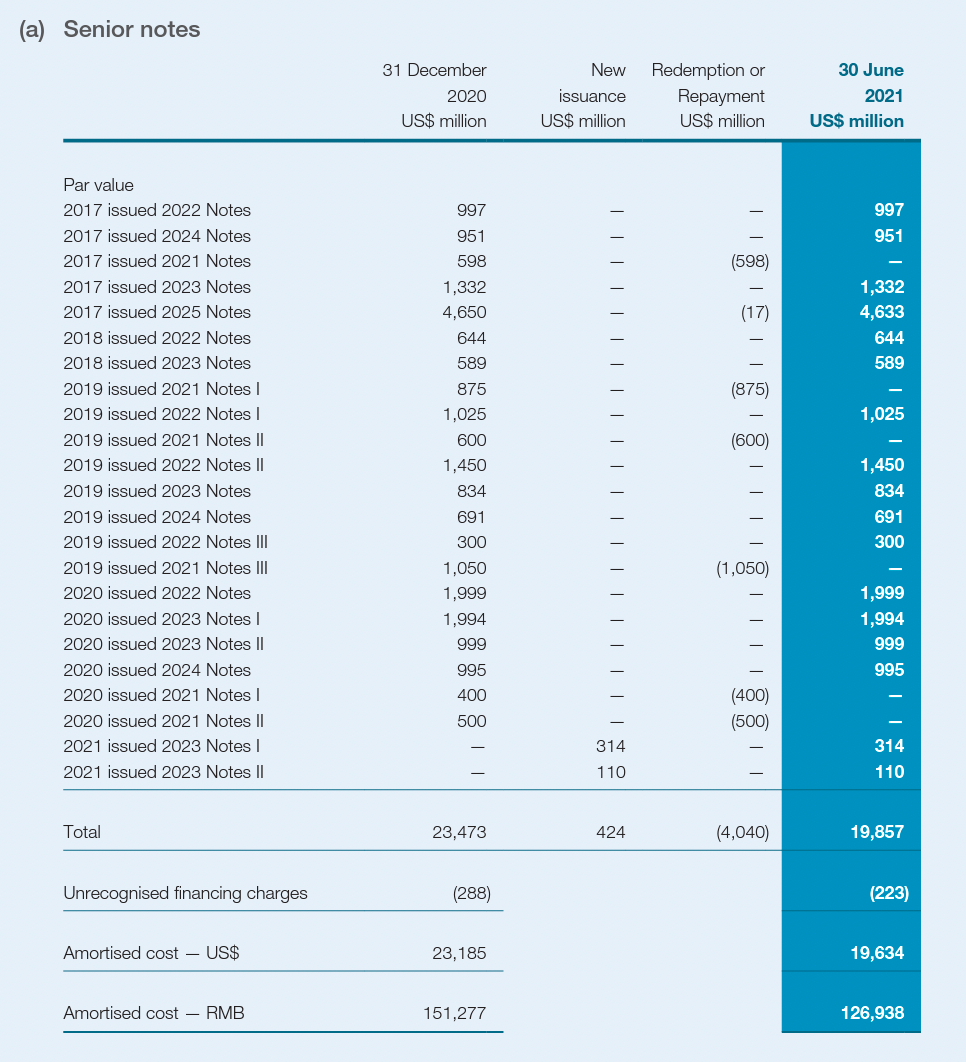

事實上,早在2021年1月至6月,恆大已經在償還或贖回部分優先票據。

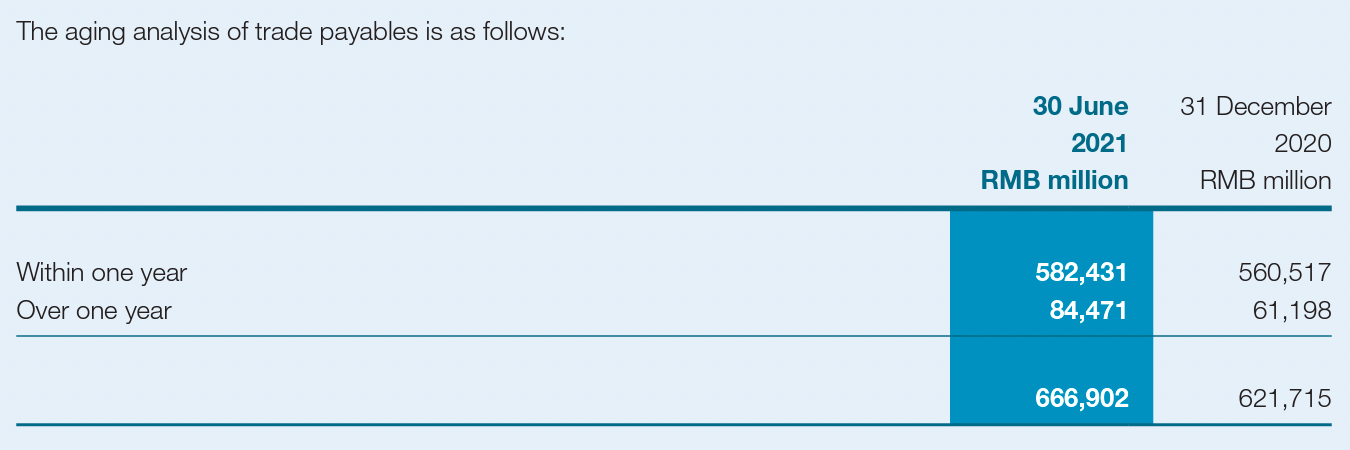

貿易應付款的期限一直很短,在一年之內。

流動負債中的大部分借款是銀行和其他借款。

恆大對其他借款的解釋如下。

其他借款主要是指集團在中國從事房地產項目開發的若干子公司與若干金融機構("受託人")達成資金安排,受託人據此籌集信託資金並將資金注入集團公司。所有的資金都有固定的利率和固定的還款期限。

如何解決?

1)股權投資者

按照恆大的說法。

"......引入新的投資者,增加集團及其子公司的股權,目的是進一步改善流動性,緩解財務壓力,減少債務。"

2)注資

按照恆大的說法。

"截至2021年6月30日的六個月內,集團成立了若干新的子公司,從事房地產開發和房地產銷售代理業務,並收到少數股東的注資,總額為人民幣305.30億元。歸屬於某些少數股東的淨資產的賬面金額為人民幣230.39億元,被確認為非控股權益的增加。注資與歸屬於某些少數股東的淨資產賬面金額之間的差額人民幣74.91億元被確認為準備金的增加。"

3)資產出售

按照恆大的說法。

"集團將繼續積極與潛在投資者探討出售中國恆大新能源汽車集團有限公司(708.HK)和恆大物業服務集團有限公司(6666.HK)的若干權益....

...出售股權和資產(包括但不限於投資物業、酒店和其他物業)...

出售資產的權益。- 以每股3.2港元的價格向兩位買家出售恆騰網絡集團有限公司的11%權益,總代價約為32.5億港元;在扣除集團向恆騰網絡集團有限公司提供的股東貸款後,該次出售產生的現金淨額約為11.8億港元; - 以人民幣6元的價格出售盛京銀行有限公司的1.9%權益。出售深圳市高新投集團有限公司7.08%的股權,總價約為人民幣10億元; - 出售深圳市高新投集團有限公司7.08%的股權,總價約為人民幣10億元。出售恆大集團49%的股權,總價約為20億元人民幣;以及出售5個房地產項目和其他非核心資產的權益,總價約為92.7億元人民幣。"

4)房地產(公寓)銷售

恆大21年上半年的房地產開發銷售額為2,110億元人民幣,但由於對供應商和建築承包商的付款延遲,這可能會受到影響,具體如下。

"對集團流動資金的不利影響導致對供應商的付款和集團房地產開發業務的建築費用的延遲,這導致了集團某些項目的停工。目前,在政府的協調和支持下,本集團正積極與供應商和施工單位協商,爭取恢復這些項目的施工工作。如果相關項目不能複工,可能存在項目減值的風險,對集團的流動資金造成影響。為了改善目前的現金流狀況,處理流動資金問題,在報告期之後,截至2021年8月27日,本集團採取了以下措施。- 積極解決對供應商和承包商的付款。- 本集團向供應商和承包商出售物業單位,以抵銷部分未付款項,總金額約為人民幣251.7億元;"

"同時,本集團將採取以下措施來緩解目前面臨的流動性問題,主要包括調整項目開發時間表、嚴格控製成本、大力推進銷售和貨款回收"

5)借款的續期和延期

由於其股權價值的大幅下降以及由此帶來的槓桿率的上升(即股權價值下降但藉款不變),恆大不太可能在提升股權價值之前將其大部分借款展期。這可以通過上述任何一種或多種方式實現--新的股權投資者(這將造成稀釋)、資本注入和資產出售。

按照恆大的說法。

"截至2021年6月30日,集團的總土地儲備涵蓋了位於中國233個城市的778個項目。集團的土地儲備總規劃建築面積為2.14億平方米,原值為4568億元人民幣。"

企業的資產仍然有很高的價值,所以這是恆大和新投資者之間的談判問題。

一旦股權得到提升,恆大的發債能力從而解決流動性危機的能力也應得到提升。