Cartera de Chamath Palihapitiya -Análisis de valores de SoFi

Utilizando su plataforma tecnológica como medio, SoFi consolida los productos financieros de los consumidores y sustituye eficazmente el coste de comercialización incremental.

La historia de los Tres Reinos comienza con

El mundo bajo el cielo, después de un largo período de división, tiende a unirse; después de un largo período de unión, tiende a dividirse. Esto ha sido así desde la antigüedad.

SoFi une los productos financieros en un solo mundo, lo que sustituye el coste de marketing incremental. En las finanzas personales, parece que algunos consumidores están entrando en un ciclo en el que buscan unir sus productos financieros en una única plataforma, creando así la demanda de una tecnología como SoFi.

El valor o la capitalización de mercado de SoFi puede desglosarse como el múltiplo de

A) el número total de cuentas

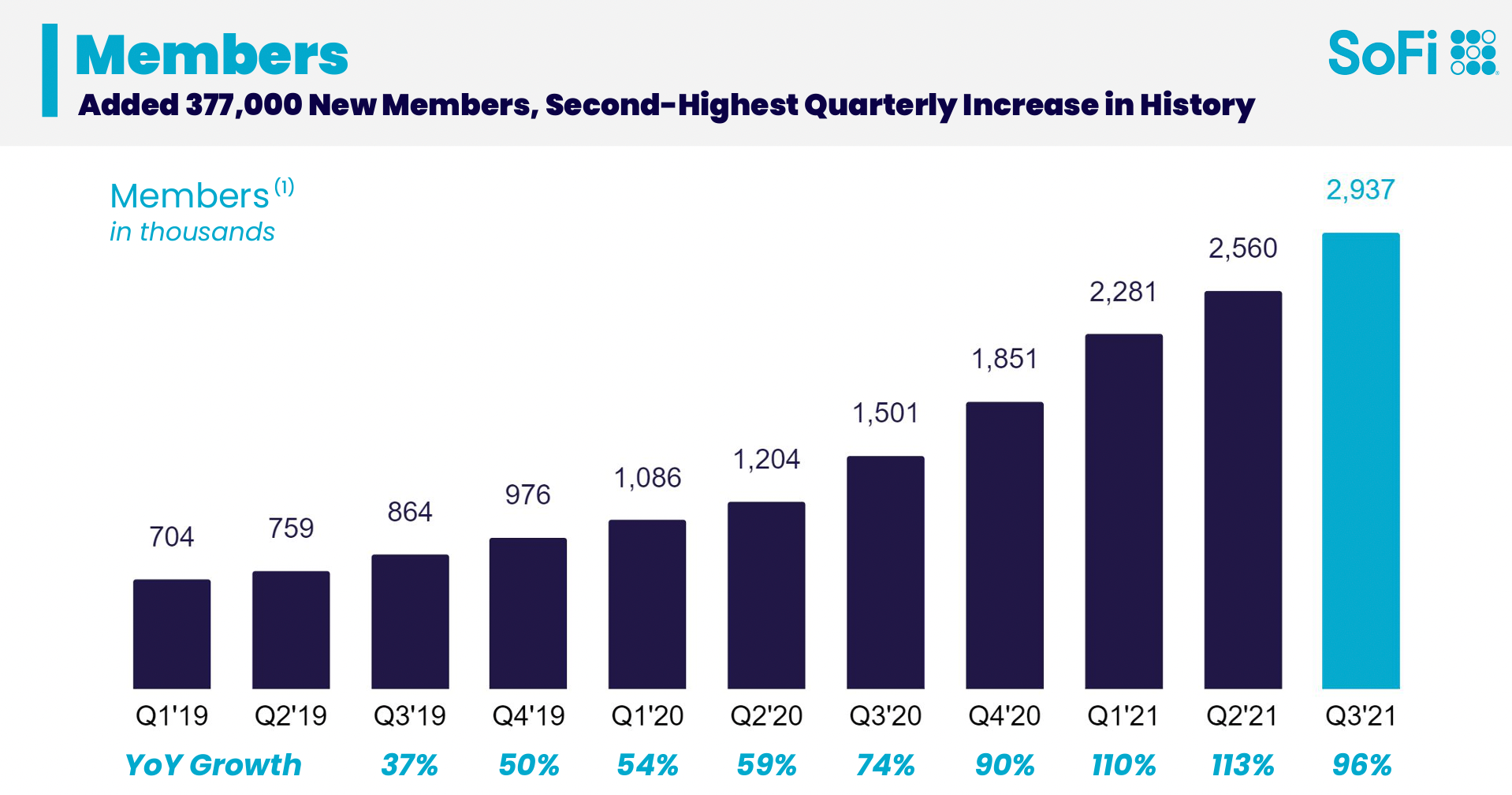

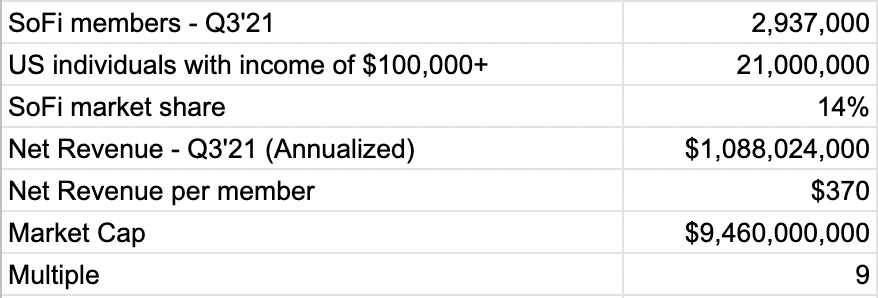

Según la presentación de los resultados del tercer trimestre de 21, SoFi cuenta con unos 2,9 millones de miembros. Resulta alentador que también esté creciendo a un ritmo creciente, es decir, que el crecimiento interanual en la parte inferior del gráfico de abajo está en una tendencia al alza.

Según SoFi, está "dirigida a personas con altos ingresos no bien atendidas (HENWS) mayores de 22 años que ganan principalmente 100.000 dólares".

Alrededor de 21 millones de personas en EE.UU. tienen ingresos de más de 100.000 dólares, lo que implica que SoFi tiene una penetración de mercado del 14% actualmente.

B) número medio de productos financieros por individuo

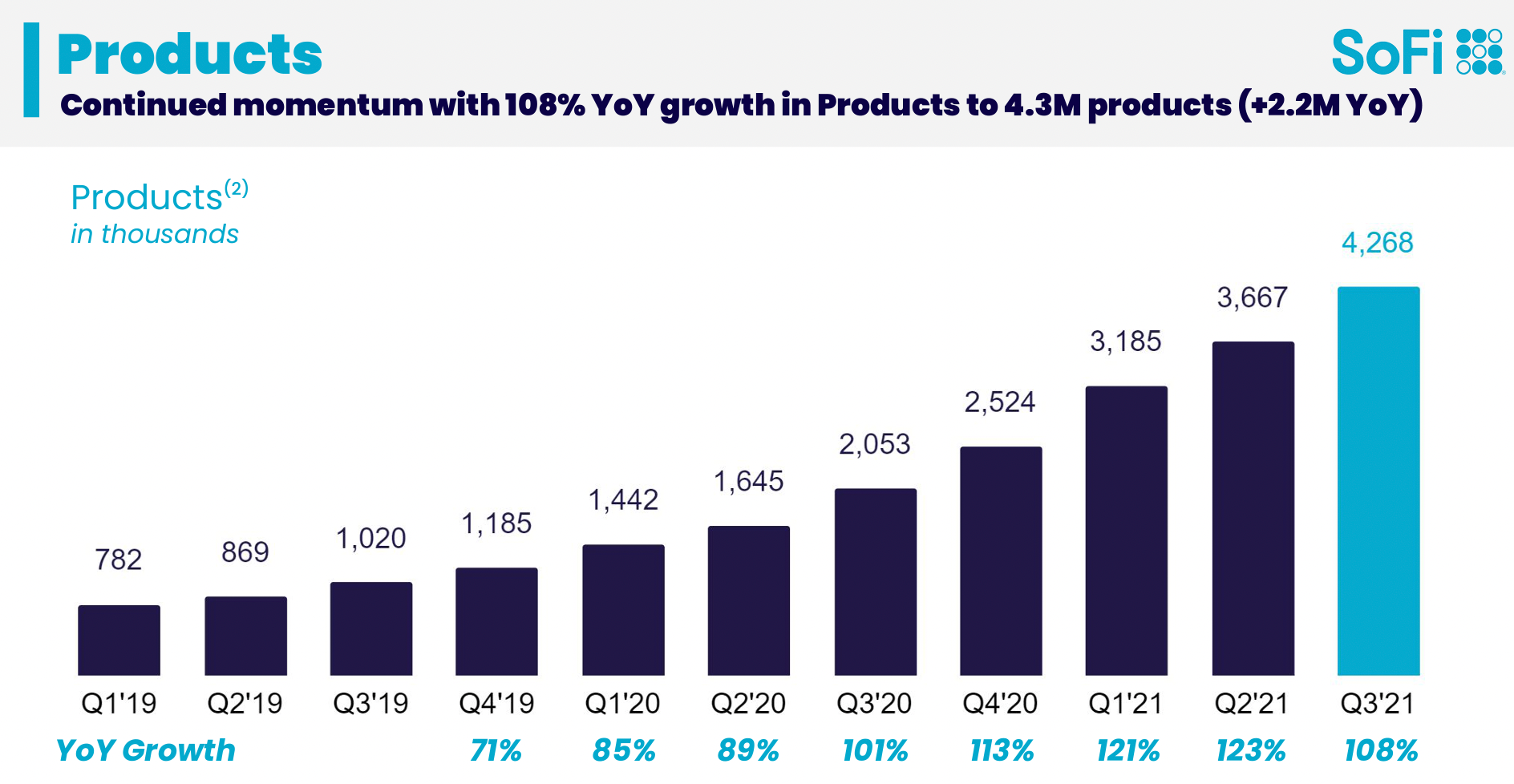

El número de productos disponibles en SoFi sigue aumentando.

Aunque esto es importante, ya que significa que los miembros tienen más opciones y es probable que adquieran más productos, la métrica más importante es el número medio de productos por miembro, que SoFi no revela.

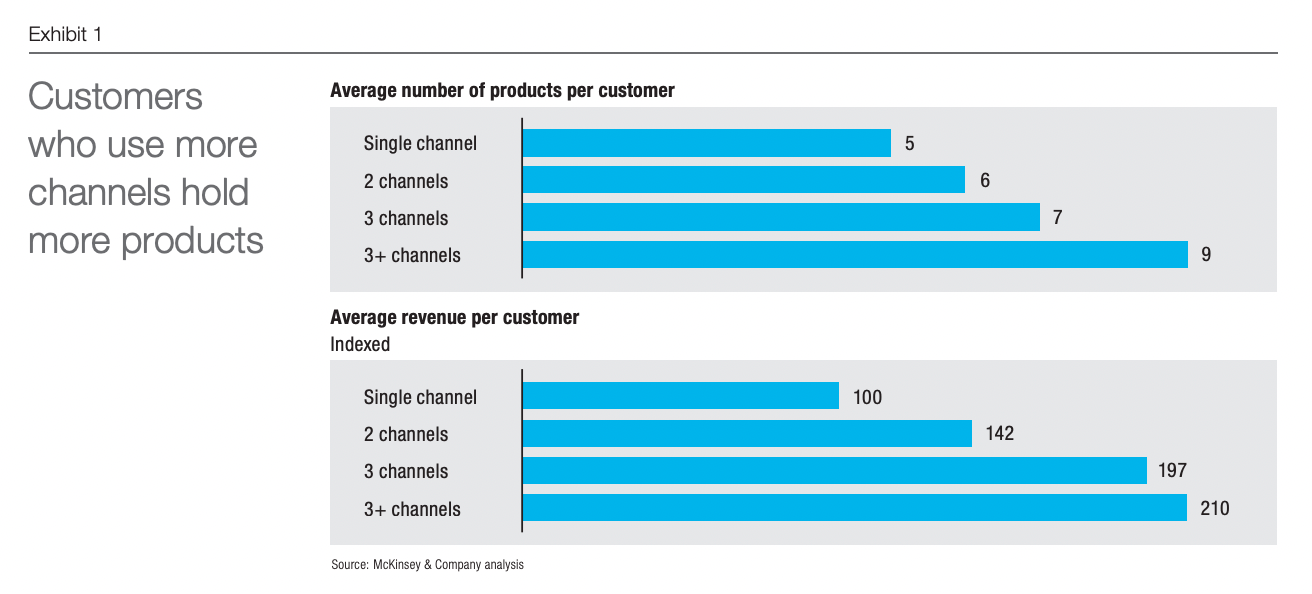

El siguiente gráfico procede de un informe de McKinsey.

Esto implica que un miembro podría comprar hasta 9 productos en papel.

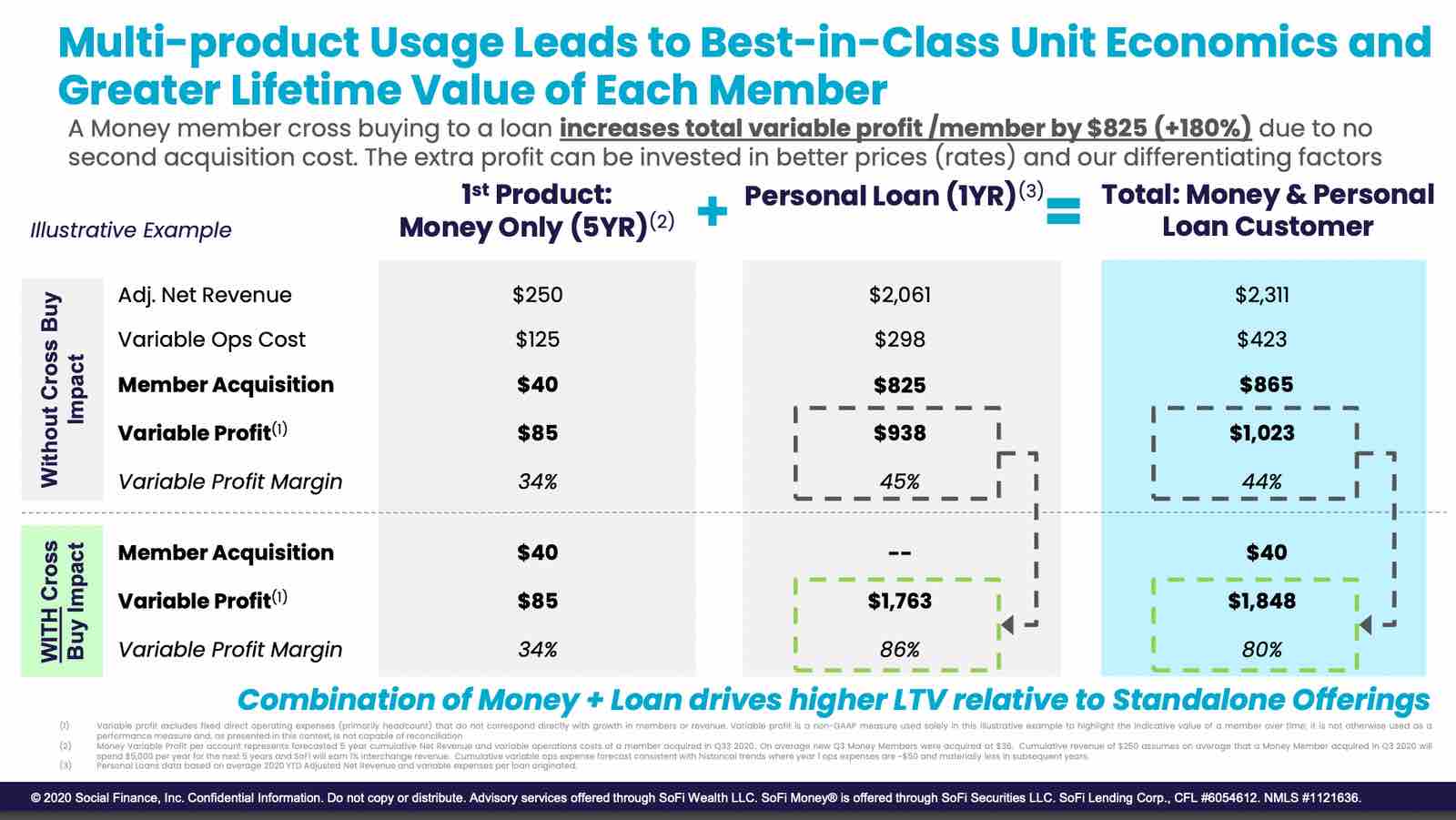

C) Beneficio medio por producto

Según la presentación a los inversores de SoFi - enero de 2021,

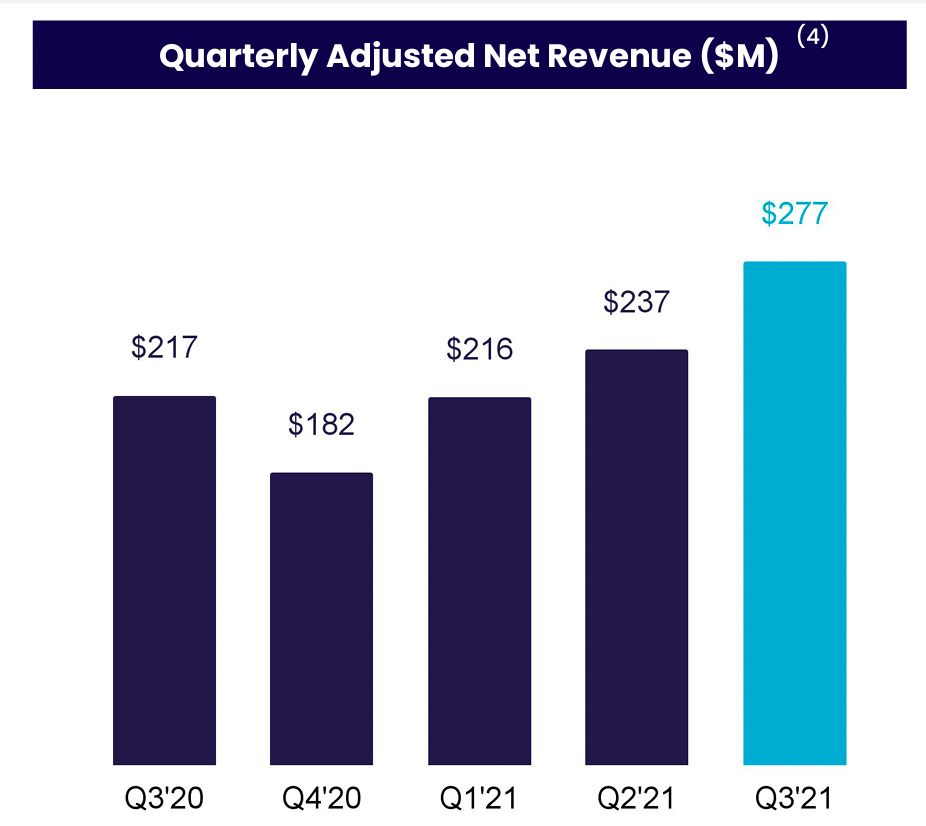

Dado que no podemos desglosar más el número medio de productos por afiliado y el beneficio medio por producto, sólo podemos observar de forma más cruda el crecimiento de los ingresos netos, que es del 28% interanual. En comparación con el crecimiento del 96% de los afiliados, los ingresos netos por afiliado han disminuido.

SoFi puede valer más de 1 millón de dólares si se ejecuta bien

SoFi tiene actualmente una capitalización de mercado de ~9.500 millones de dólares, lo que equivale a ~9 veces sus ingresos netos.

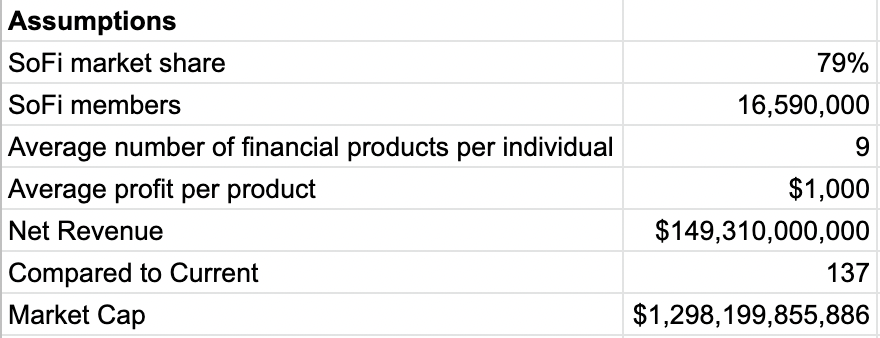

Si hacemos ciertas suposiciones sobre SoFi, podría ser potencialmente un negocio de un billón de dólares:

A) el número total de miembros es de 16,6 millones, lo que equivale a una cuota de mercado del 79%, similar a la de Facebook;

B) el número medio de productos por miembro es de 9, similar al informe McKinsey mencionado anteriormente;

C) El beneficio medio por producto es de 1.000 dólares, similar a la presentación de SoFi anterior.

Multiplicando A, B y C se obtienen 149.000 millones de dólares, es decir, más de 100 veces los ingresos netos actuales, por lo que aplicando el múltiplo de 9 veces mencionado anteriormente, la capitalización de mercado será de más de 1 millón de dólares.

Evidentemente, NO decimos que esto vaya a suceder necesariamente, pero es el potencial y, por lo tanto, es una oportunidad que vale la pena perseguir desde una perspectiva empresarial.

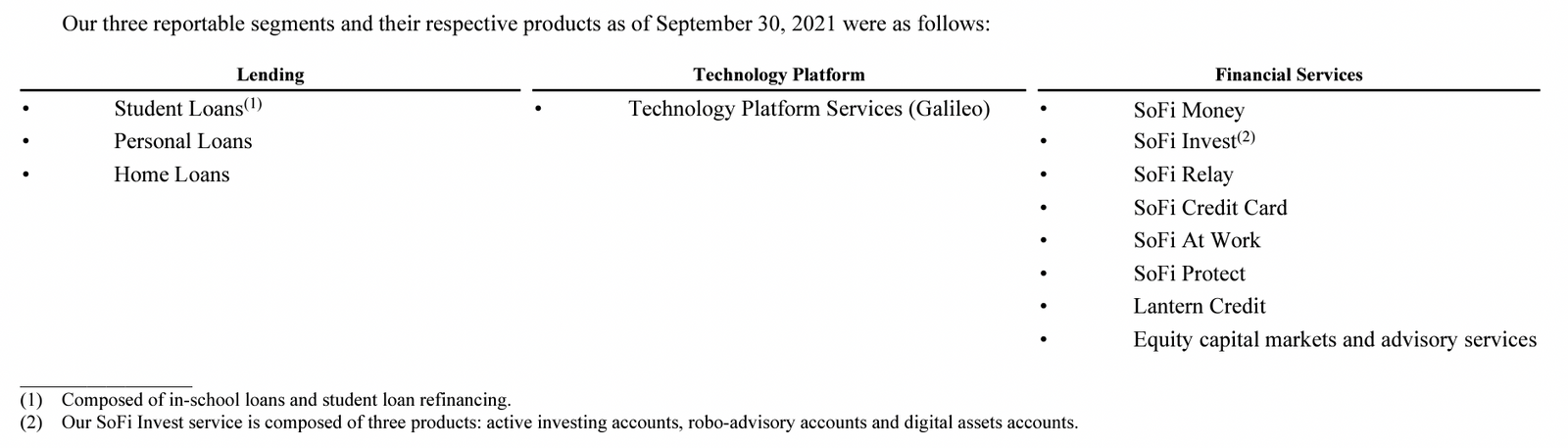

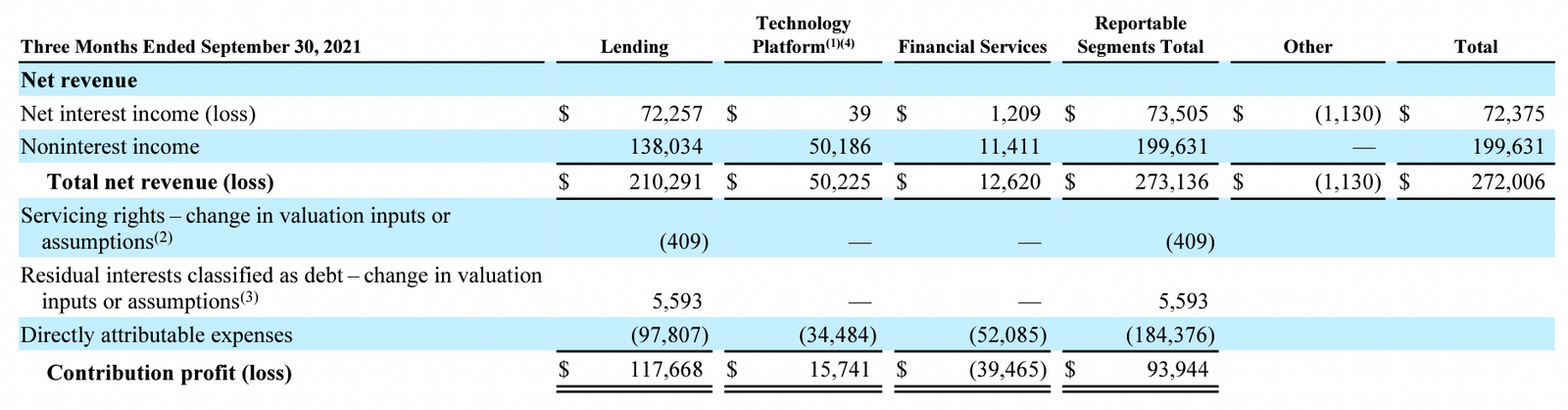

El negocio de SoFi se divide en 3 segmentos según su 10-Q del tercer trimestre de 2021:

Los préstamos representan el 77% de los ingresos netos totales. Dentro de este porcentaje, el 26% corresponde a los ingresos netos por intereses, es decir, a un negocio de diferencial de intereses con activos y pasivos en el balance, lo que se explica más adelante.

El segmento de préstamos se compone de tres tipos de préstamos: estudiantiles, personales y para el hogar; los estudiantiles han sido sustituidos por los personales y para el hogar en los últimos dos años.

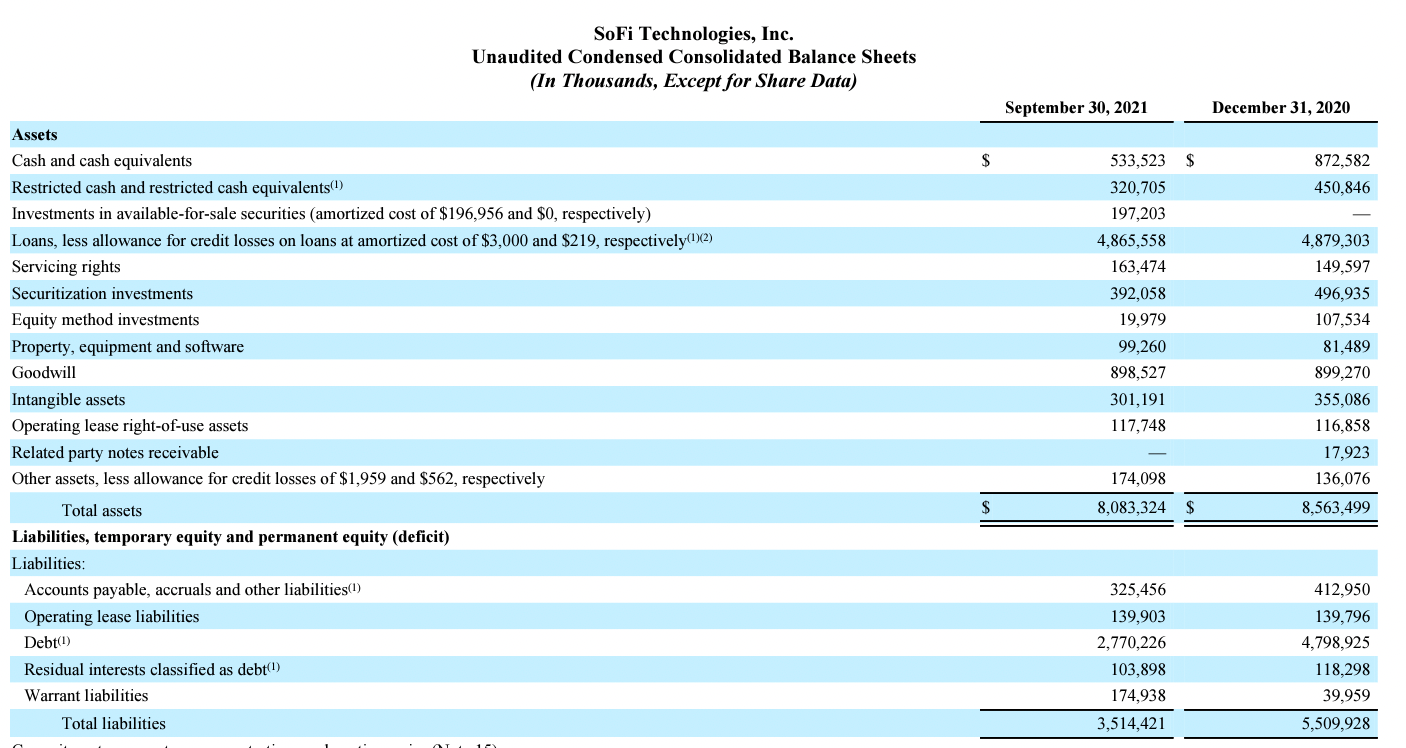

Dentro del balance, se trata de préstamos y financiados con deuda, que en parte son VIE (entidades de interés variable). Hay que tener en cuenta que las provisiones para pérdidas crediticias son mínimas.

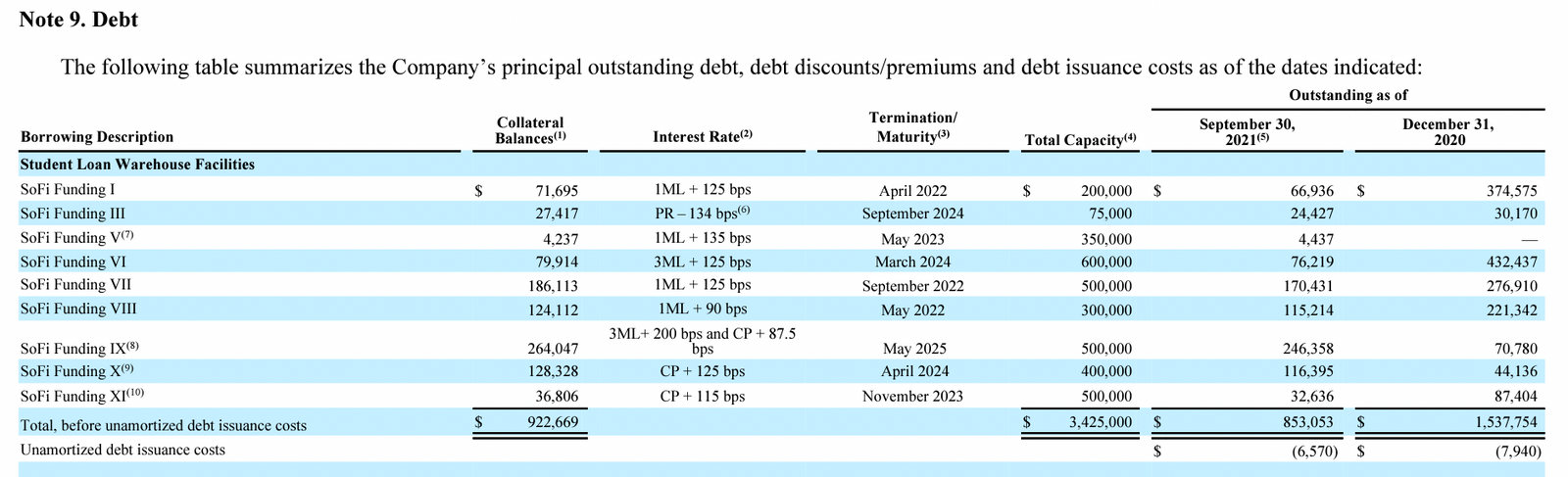

Un desglose detallado de la deuda puede encontrarse en la Nota 9 del 10-Q del tercer trimestre de 2021.

Los tipos de interés medios ponderados por deuda que figuran a continuación.

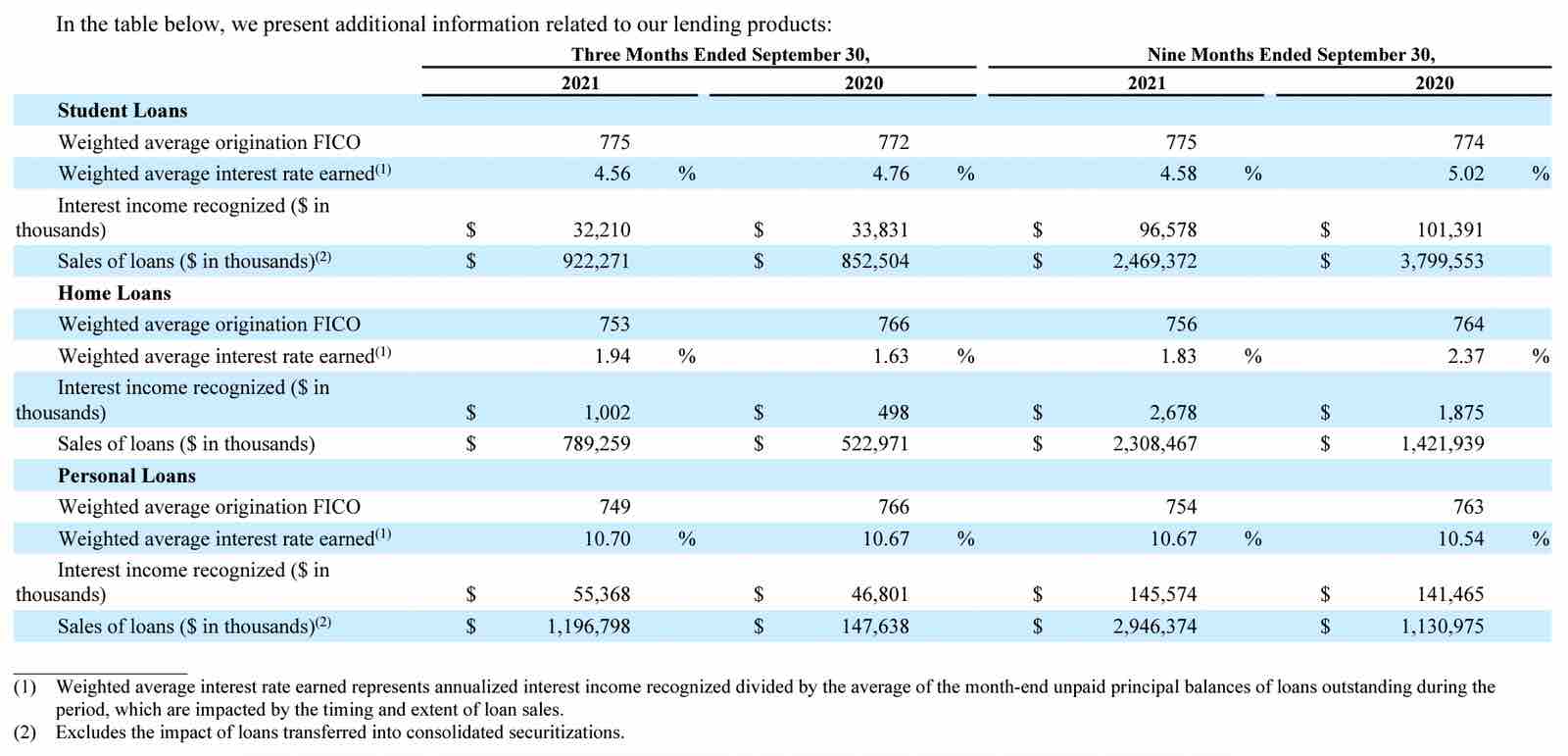

También se publican las medias ponderadas de FICO y los tipos de interés de los préstamos.

Los préstamos a estudiantes tienen una tasa de morosidad del 0,9%, mientras que los personales son del 1,5%.