EV - Análisis de Lucid (LCID stock) frente a Tesla (TSLA)

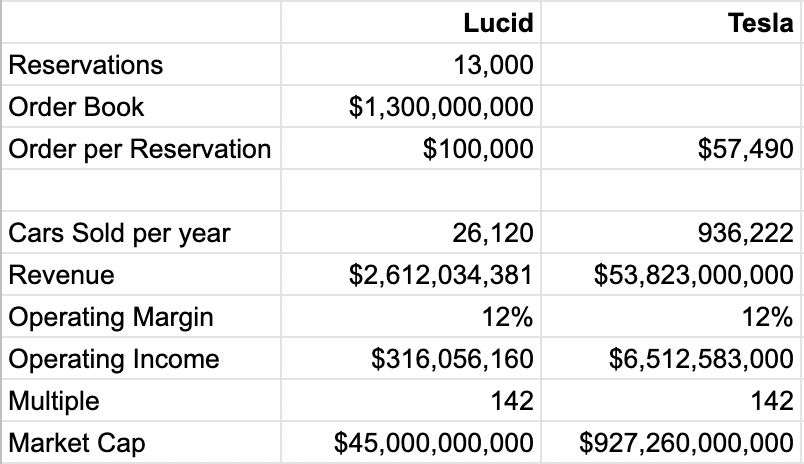

La capitalización de mercado actual prevé que Lucid venda unos 26.000 coches al año. Esto se compara con las 13.000 reservas totales actuales.

Según la presentación de resultados del tercer trimestre de 2021 de Lucid, tiene un vehículo eléctrico con una autonomía superior que además ha ganado el prestigioso título de Coche del Año de Motortrend.

¿Qué significa esto realmente desde la perspectiva del inversor?

Utilizando el Shareholder Deck del cuarto trimestre de 2021 de Tesla, hemos calculado las siguientes cifras:

Basándose en sus respectivos valores de mercado y asumiendo que Lucid 1) cotiza a múltiplos similares y 2) tiene magines operativos similares a los de Tesla, entonces el mercado actual está valorando que Lucid venderá alrededor de 26.000 coches al año a 100.000 dólares cada uno. Esto se compara con las 13.000 reservas totales actuales.

Las preguntas son entonces, mientras que Lucid puede tener un coche superior, ¿se traduciría en mejores márgenes operativos y también en un múltiplo más alto?

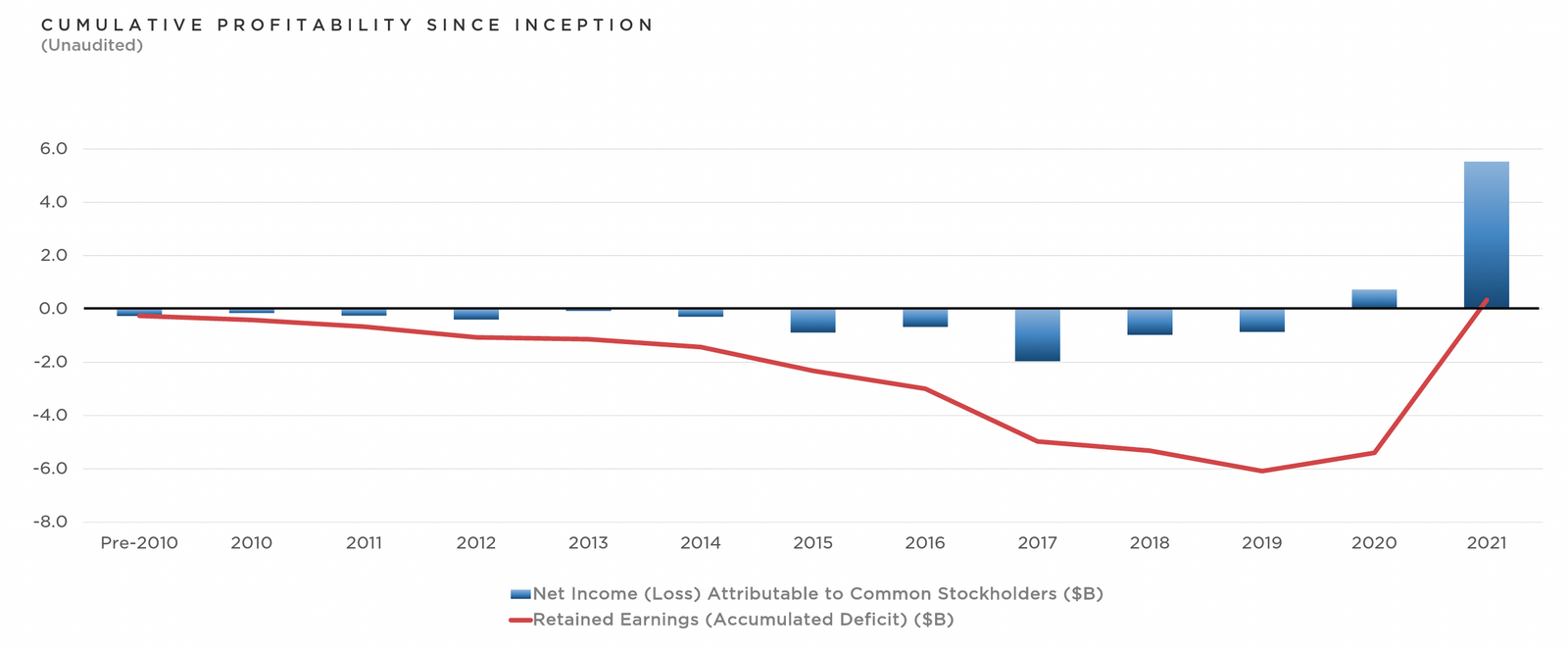

Otra pregunta es ¿cuánto tiempo tardará Lucid en ser rentable? Según el gráfico siguiente, Tesla tardó más de 10 años.

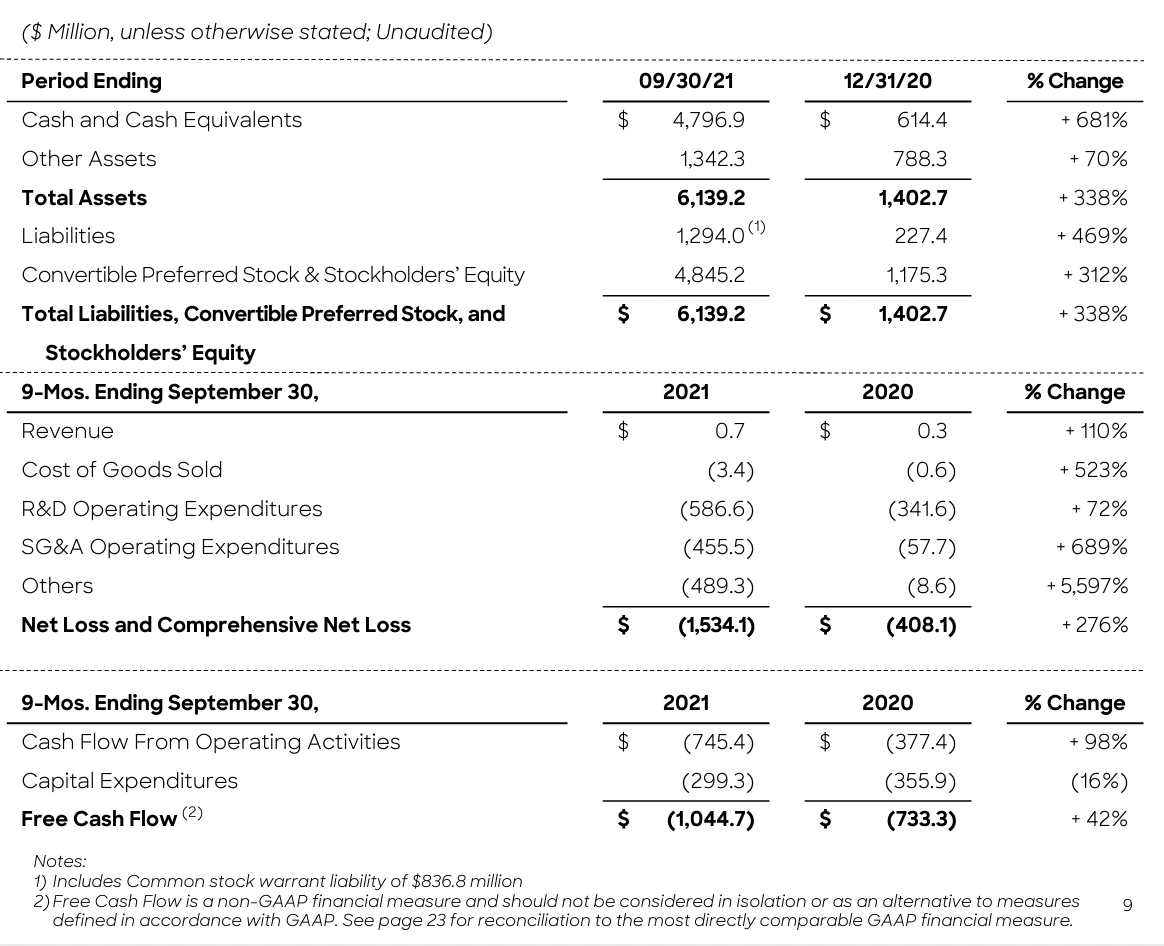

Mientras tanto, Lucid tiene unos 4.800 millones de dólares en efectivo con un consumo de efectivo de más de 1.000 millones de dólares al año, lo que implica un margen de unos 4 años antes de cualquier refinanciación.

Tesla es una de las mayores empresas por capitalización bursátil. Quizá merezca la pena escuchar la opinión de Warren Buffet sobre la evolución de las mayores empresas del mundo, especialmente hacia el final, cuando habla de la industria del motor hace 100 años, a principios del siglo XX.