美股Spotify股票分析(SPOT)

Spotify的主要增長領域是來自世界其他地區的廣告支持用戶。

以下是摘自喬-羅根的維基百科頁面。

2020年5月19日,羅根宣布,從2020年9月起,"喬-羅根體驗"將在Spotify上進行獨家授權交易,價值約為1億美元。

2022年2月,Spotify刪除了The Joe Rogan Experience的70多集內容。

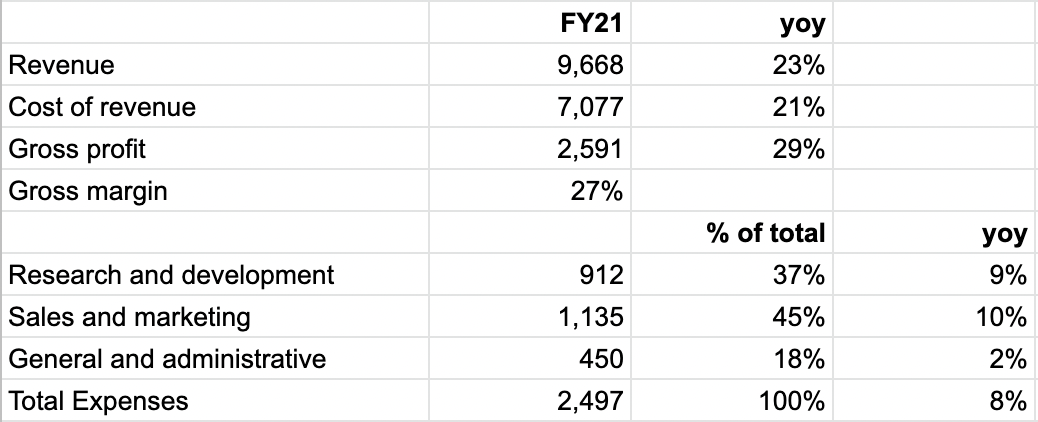

如果合同為期5年或每年2000萬美元,它將佔Spotify每年銷售和營銷成本的~2%。

《喬-羅根體驗》是播客業務的一部分,該業務還包括《達克斯-謝潑德的輪椅專家》和《叫她爸爸》作為獨家授權。

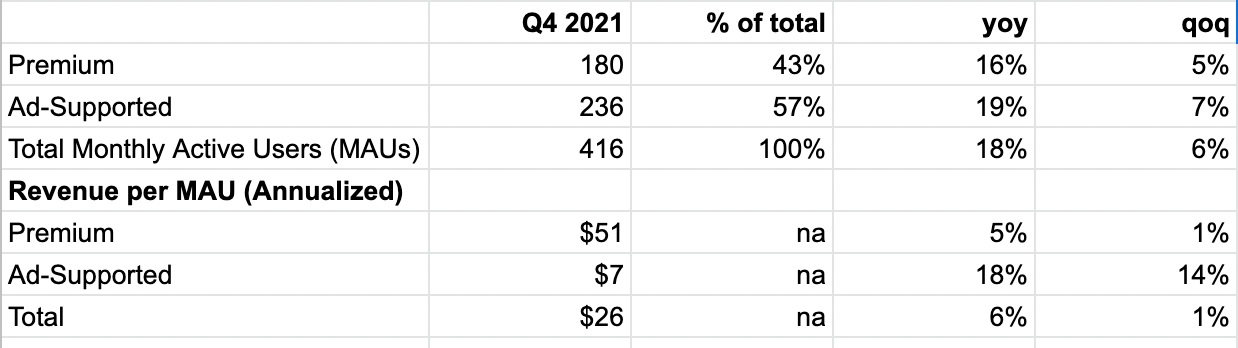

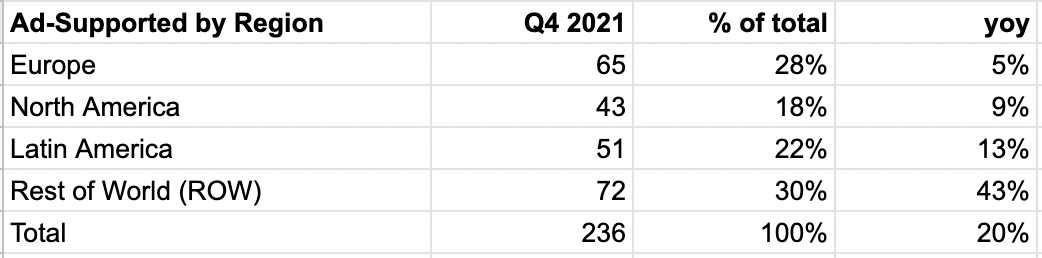

播客是廣告支持收入的一部分,根據下表,它佔總收入的15%(使用Spotify 2021年第四季度發布的數據計算)。

有意思的是,雖然廣告支持的收入相對於高級版來說很小,但它的增長速度更快。

具體來說,這是由以下因素驅動的

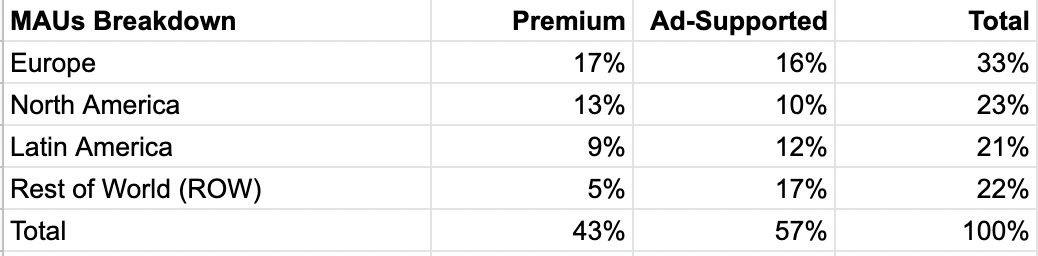

1)廣告支持的用戶佔大多數,為57%,而且增長速度略高於高級用戶。

2)雖然每個用戶的廣告支持收入為7歐元,或僅為高級用戶的13%,但鑑於高級用戶的定價已基本確定,但Spotify可以繼續提高其廣告的效率,所以它的增長速度更快。

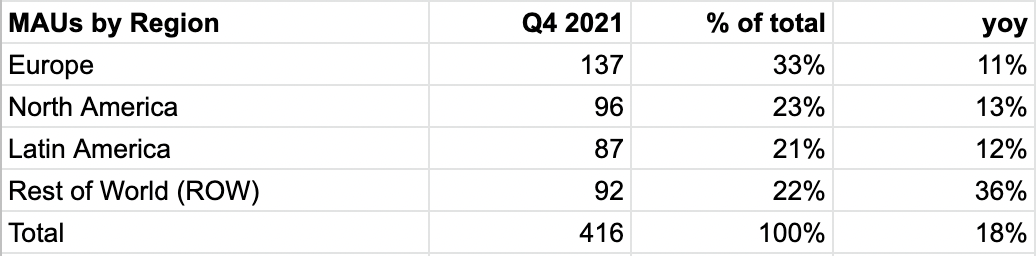

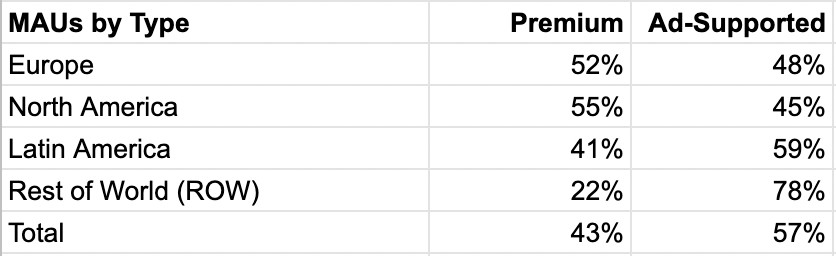

從地域的角度來看,ROW是一個關鍵的增長動力。

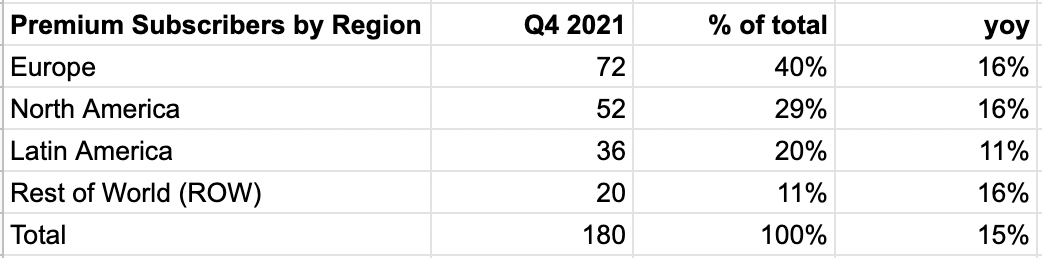

具體來說,高級用戶的增長是相當均衡的。

關鍵的增長領域實際上是ROW中的廣告支持...

...佔總MAU的17%。

每MAU的廣告支持收入沒有進一步細分,但假設這在歐洲和北美地區仍然相對較低(與更發達的歐洲/北美相比),那麼這可能是Spotify收入增長的主要動力,因為歐洲和北美地區的大部分(78%)是廣告支持的。

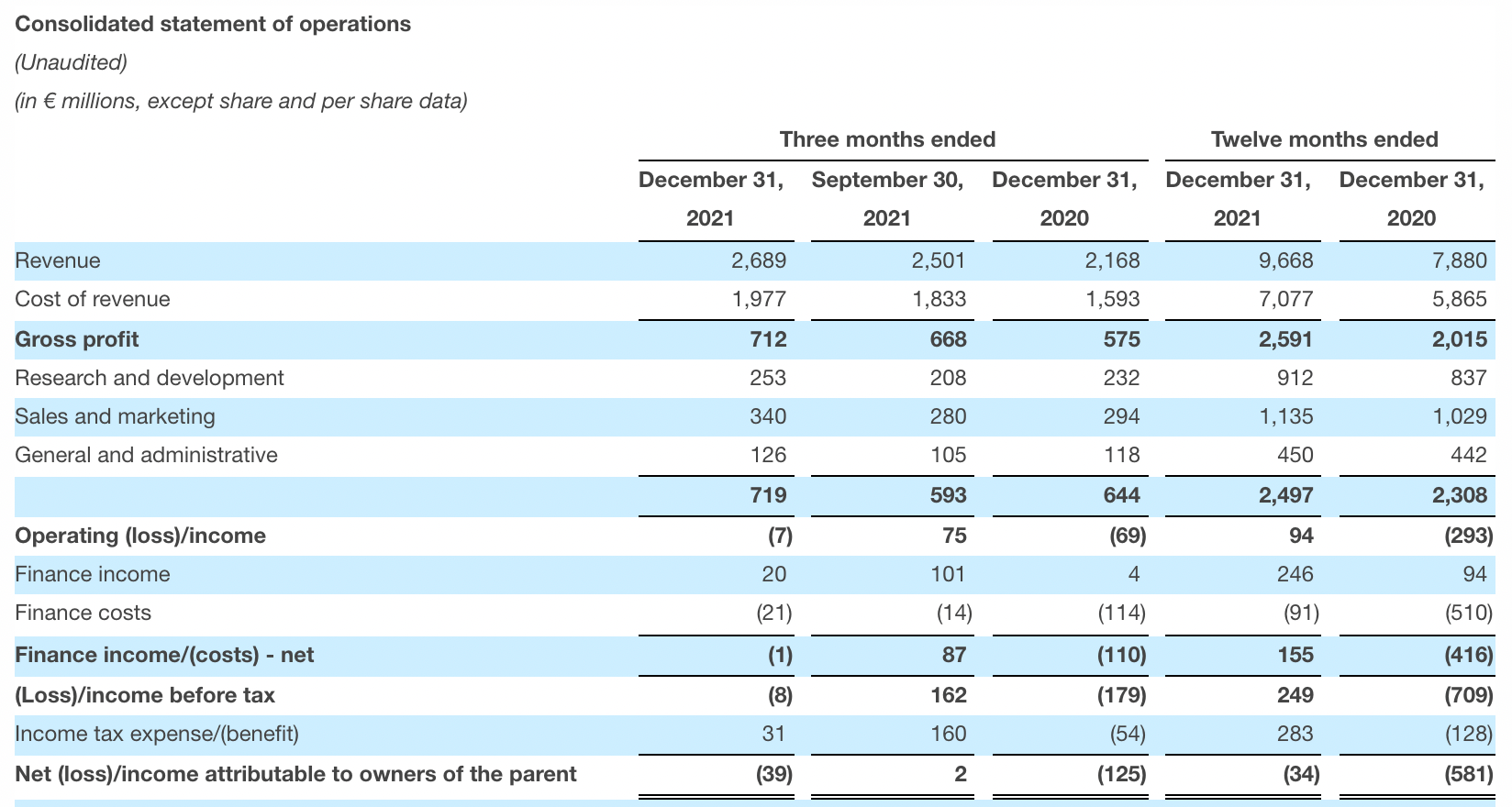

總的來說,由於毛利的增長速度快於費用的增長速度,經營頷首正在擴大。

就像我們在Roblox上的工作一樣,Spotify作為一個平台企業,對供應方(藝術家)的經濟狀況的披露真的很有限,比如新歌的數量、新藝術家以及藝術家獲得多少報酬或激勵他們繼續在平台上創作。所有這些目前都反映在利潤表的一個收入成本數字中。

這種缺乏披露的情況意味著投資者無法進一步了解Spotify花他們的錢的效率如何。

Spotify的市值為330億美元,是其毛利潤的11倍。

早在2019年底/2020年初,股價在140美元左右(上漲之前),Spotify的交易價格為13倍,這意味著儘管有類似的毛利增長(21財年為29%,19財年為27%),但倍數有所下降。