金融科技美股Upstart分析(UPST)

Upstart承担了本来会被传统贷款机构拒绝的风险,并为这些风险降低利率。

按照Upstart的2020年年度报告,

"我们的人工智能模型比高质量的传统贷款模式多批准27%的借款人,批准的贷款平均年利率低16%"。

也就是说,Upstart的关键优势在于承担了原本会被传统贷款机构拒绝的风险,并为这些风险降低了利率。换句话说,Upstart通过其大数据方法带出了真正的潜在风险。

市值

Upstart的市值由其目标市场(B)的市场份额(A)和利润率(C)驱动。

具体来说,对于个人贷款的发放,

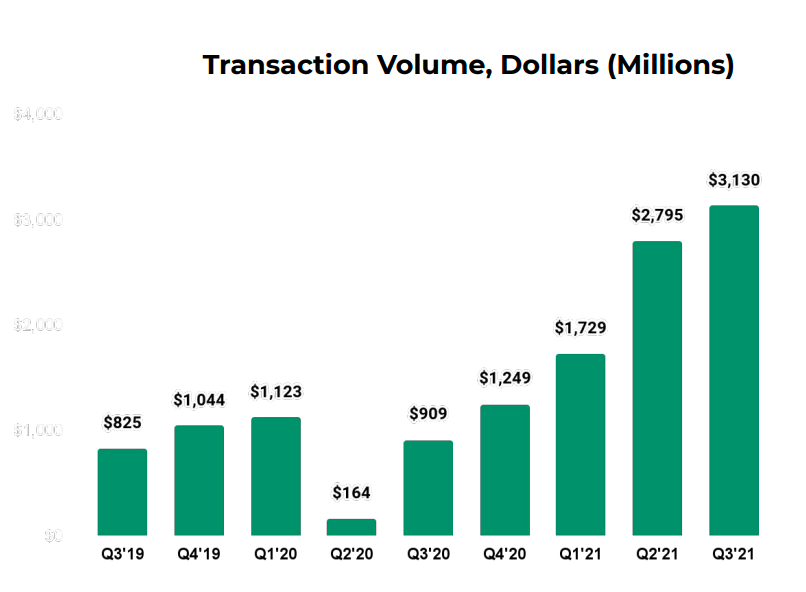

(A)是~13%。根据Upstart的2021年第三季度收益报告,截至21年第三季度,Upstart的交易量总计为76.54亿美元。

假设Upstart在21年第四季度将再做30亿美元左右的交易量,而每年的个人贷款发放量为810亿美元,这将意味着Upstart的市场份额约为13%。

(B)根据Upstart 21年第三季度的收益报告和TransUnion提供的2020年第二季度至2021年第一季度的数据,是810亿美元。

这个数字从19年第四季度到121季度缩减了12%,如下图所示。

2019年第四季度至2020年第三季度(2021年5月11日发布的Upstart 2021年第一季度财报)。

2020年第二季度-2021年第一季度(2021年8月10日公布的Upstart 2021年第二季度财报)。

2020年第二季度-2021年第一季度(2021年11月9日公布的Upstart 2021年第三季度财报)。

如上所述,Upstart也定义了一个更大的目标市场,尽管在表述方式上有一些不一致。

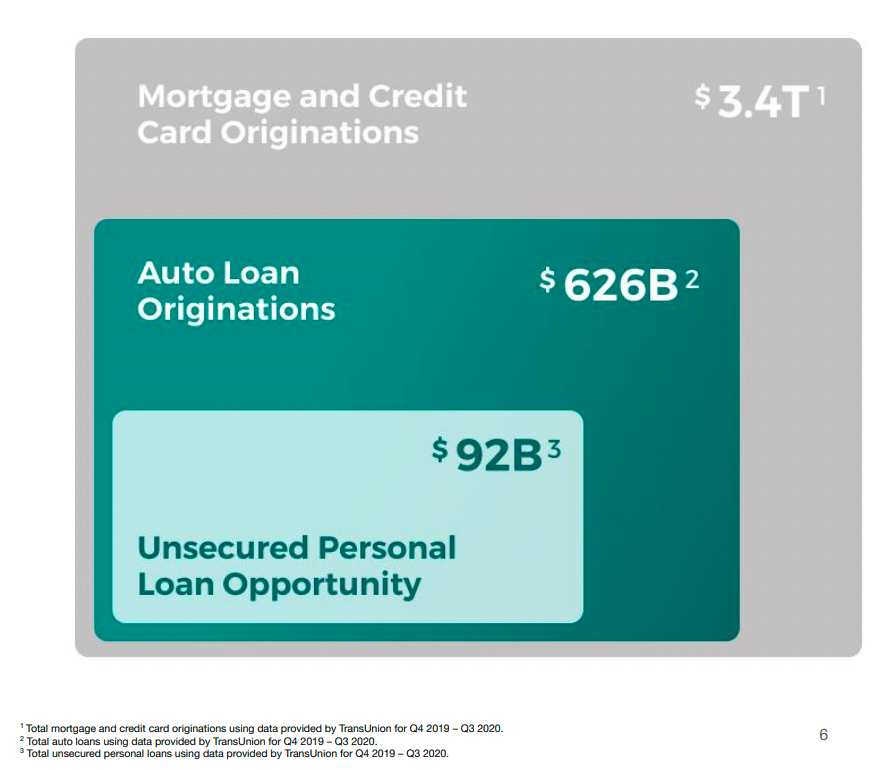

在21年第一季度的收益报告中,它被定义为抵押贷款和信用卡发放(3.4亿美元)。

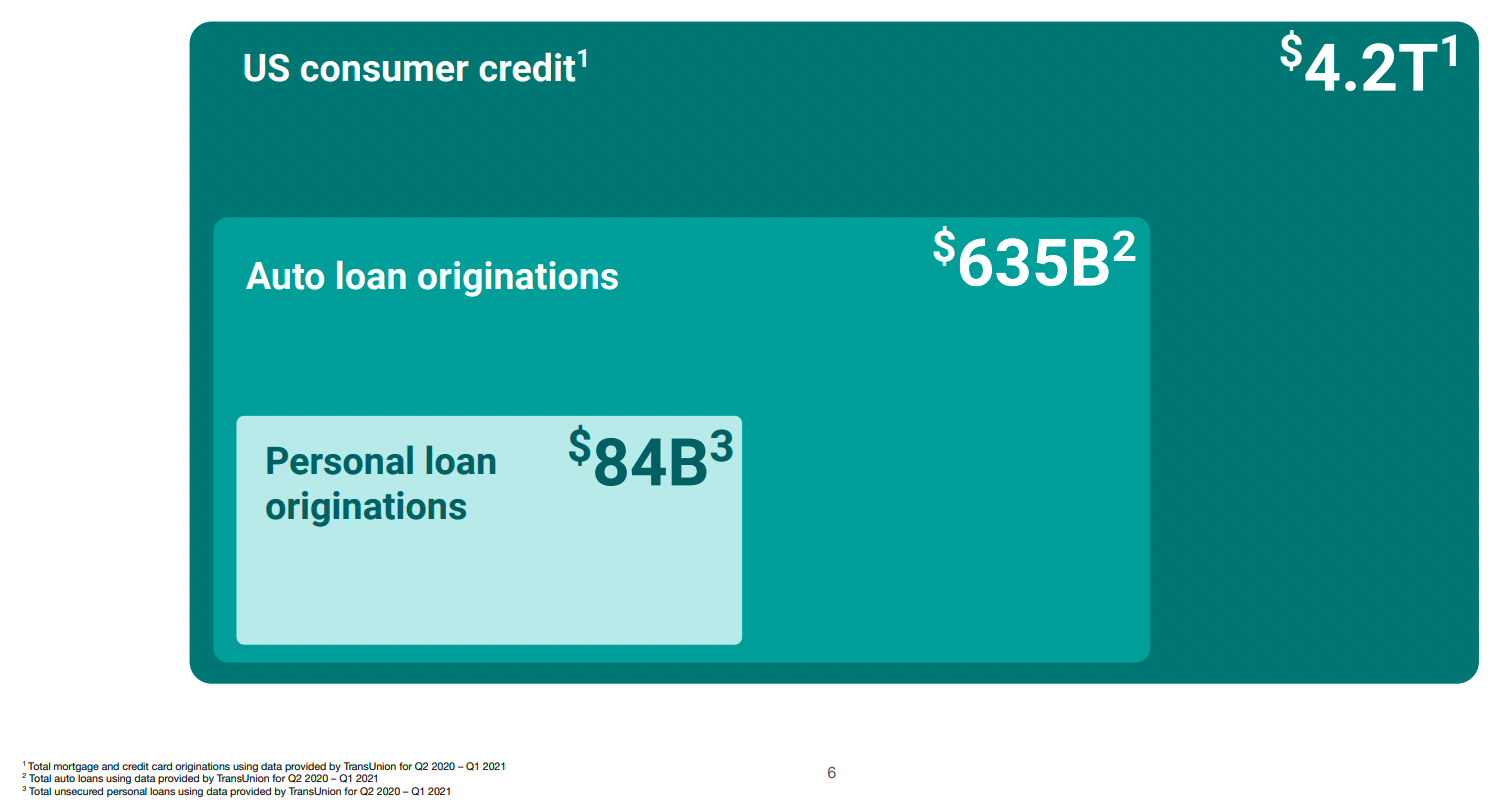

在21年第二季度的收益报告中,它被改为美国消费信贷(但已增加到42亿美元),它仍然被定义为抵押贷款和信用卡的发放。

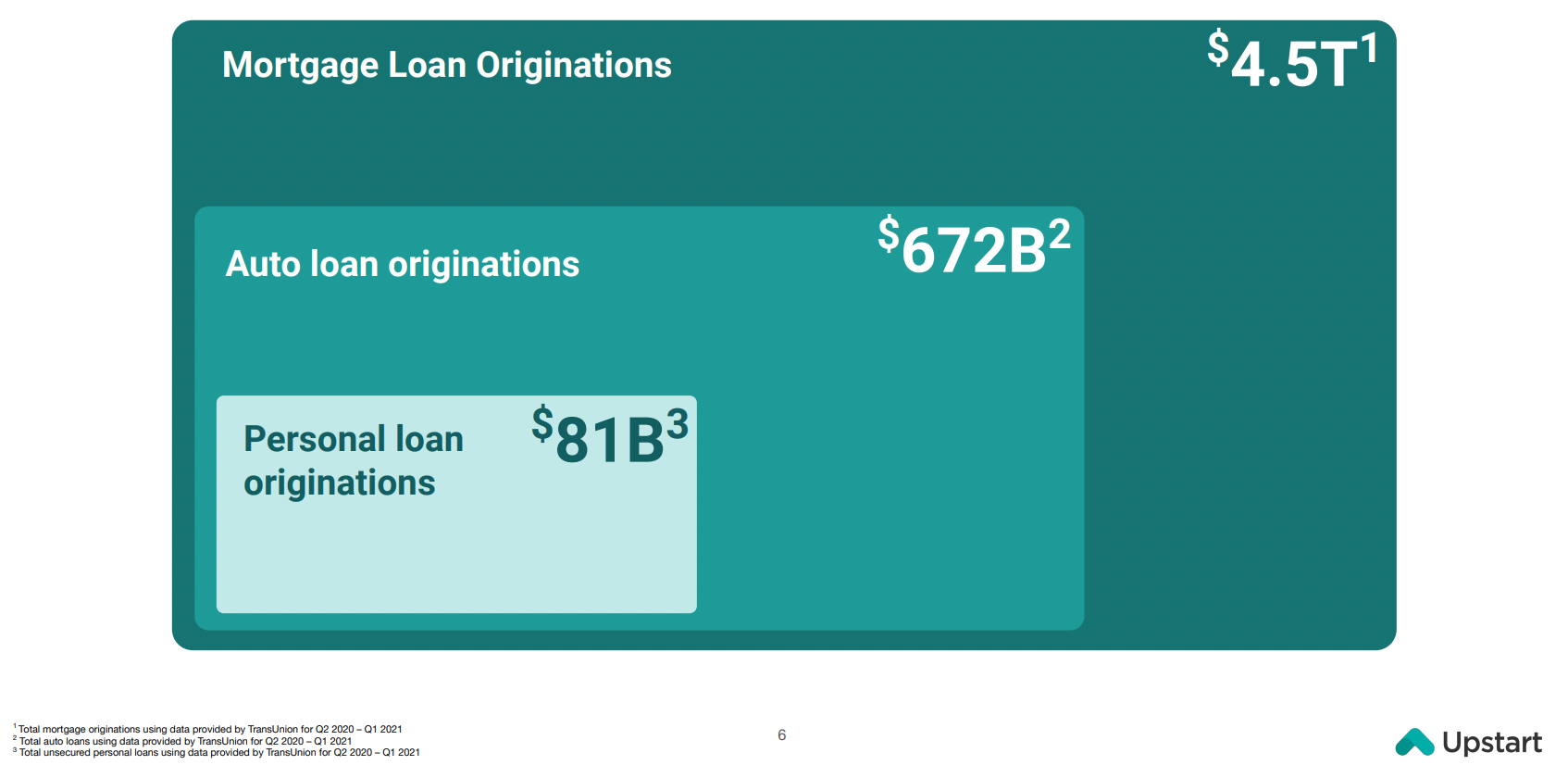

在21年第三季度的收益报告中,它变成了仅仅是抵押贷款的发放,但从19年第四季度到21年第一季度,已经进一步增加到4.5亿美元或增加了32%。

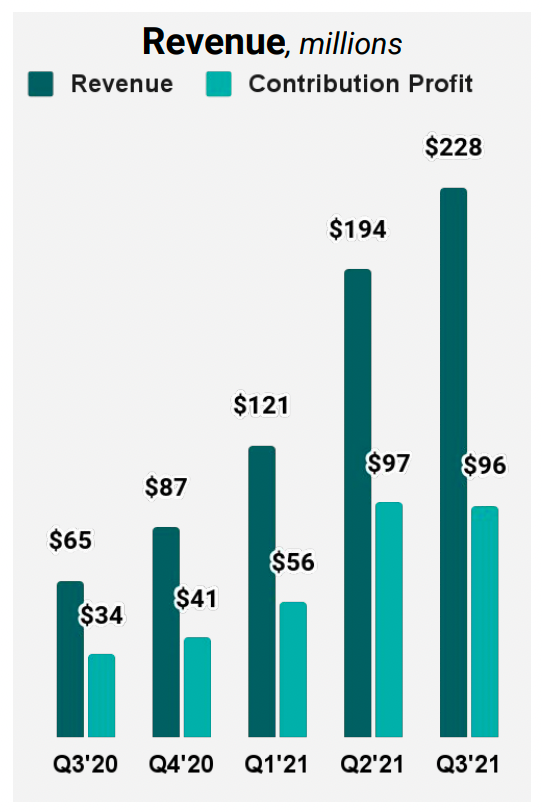

(C)是Upstart按交易量计算的利润贡献,美元。如果使用21年第三季度的数字,贡献利润为9600万美元,交易量为31.3亿美元。这意味着~3%的利润率或Upstart在贷款余额上赚取3%。

关于Upstart的市值的电子表格可以在我们的会员区找到。请发邮件至 [email protected] 了解详情。

监管风险

根据Upstart 21年第三季度10-Q报告的摘录,它受到CFPB的监督。

在与消费者金融保护局(CFPB)进行了大量合作后,CFPB于2017年向Upstart发出了第一封无行动函,在其到期后,我们收到了第二封无行动函,内容涉及使用我们的Al模型对无担保封闭式贷款进行承保和定价。目前的无行动函将于2023年11月30日到期。

例如,在2020年2月,我们收到了美国参议院五名成员的来信,就一个倡导团体提出的歧视性贷款的主张提出问题。我们回应了这一询问,2020年7月,其中三位参议员发表了他们的调查结果,写信给CFPB主任,建议CFPB进一步审查Upstart在其模型中使用的教育变量,并要求CFPB停止发布与《平等信贷机会法》(即ECOA)有关的不作为信函。此外,最近任命的CFPB主任在2021年10月的讲话中表示,在新的领导层下,防范算法偏见是CFPB的一个优先事项。我们还受到了其他政府对这一问题的询问,包括2020年6月来自北卡罗来纳州司法部的询问。

Credit Karma

根据Upstart 21年第三季度10-Q报告的摘录,Credit Karma是Upstart业务的主要发起人。

大量在Upstart.com上申请贷款的消费者是通过贷款撮合商的网站了解并进入Upstart.com的,通常是通过该贷款撮合商网站的超链接进入我们网站的登陆页面。例如,截至2020年和2021年9月30日的九个月,分别有52%和44%的贷款发放来自于Credit Karma的流量。我们与Credit Karma于2020年11月6日签订的最新协议规定,任何一方都可以在严重违反协议的任何条款时立即终止我们的安排,或在任何时候,无论有无原因,都可以提供不少于30天的通知。即使在我们的协议期限内,我们的协议也没有要求Credit Karma在Upstart.com上显示贷款人的报价,也没有禁止他们与我们的竞争对手合作或提供竞争性服务。

虽然我们正计划转向更多的直接收购渠道,但我们预计,我们将继续在很大程度上依赖与贷款聚合商的关系来维持和发展我们的业务。

关于直接获取渠道贡献的数据在下面的2020年年度报告的摘录中。

2018年、2019年和2020年,来自Credit Karma的流量的贷款发放比例分别为38%、38%和52%,2018年、2019年和2020年,来自直接邮件的贷款发放比例分别为28%、23%和12%。与Credit Karma和直邮相比,没有其他营销渠道做出重大贡献。

关于Credit Karma有一个项目如何影响到引导到Upstart的贷款申请人的数量,还有进一步的解释。

在这方面在2020年,Credit Karma开始将更多的客户流量引导到一个项目,该项目直接在其平台上托管和汇总其他贷款供应商的信用模型,以给予信贷优惠。在2020年底,我们经历了由Credit Karma引导到Upstart平台的贷款申请人数量的减少,以及在我们平台上发放的贷款数量的相应减少,因为我们对这个项目的参与有限。如果未来Credit Karma的流量因该计划或其他原因而再次减少,我们的贷款发放和经营业绩将受到不利影响。也不能保证Credit Karma将以商业上合理的条款或根本不与我们继续签订合同。此外,在2020年12月3日,Credit Karma被Intuit公司收购。Intuit有可能不会以商业上合理的条款或根本不会继续我们的协议,这将对我们的业务产生不利影响。

尽管如此,Upstart的收入还是持续增长。

Upstart总是倾向于直接流量,不仅仅是因为它不需要支付推荐费,而且有可能获得更高的转换率和更有竞争力的利率,如下图所示。

此外,这些贷款中介从申请人那里收集的有限信息并不总是允许我们提供给申请人的利率,否则我们就可以通过直接的申请人流量到Upstart.com。通常情况下,向直接进入Upstart.com的借款人提供的利率要比通过聚合器提供的利率更低、更有竞争力。如果我们不能成功优化直接流量,我们吸引借款人的能力将受到不利影响。

然而,...

在2021年第三季度,我们修改了转换率的计算方法

以从收到的利率查询总数中剔除我们认为是欺诈性的贷款请求,以更好地反映实际的借款人行为。使用先前计算转换率的方法,即不排除估计的欺诈性贷款请求,我们截至2021年9月30日的三个月的转换率将为13.5%。这一变化对计算我们以前时期的转换率的影响不大。

...这种欺诈性贷款请求的突然飙升是否与新的流量来源有关?

根据下表,借款人获取成本的增长速度一直慢于收入。

随着Upstart将重点转向直接流量,这种趋势是否会出现逆转,导致利润率下降?

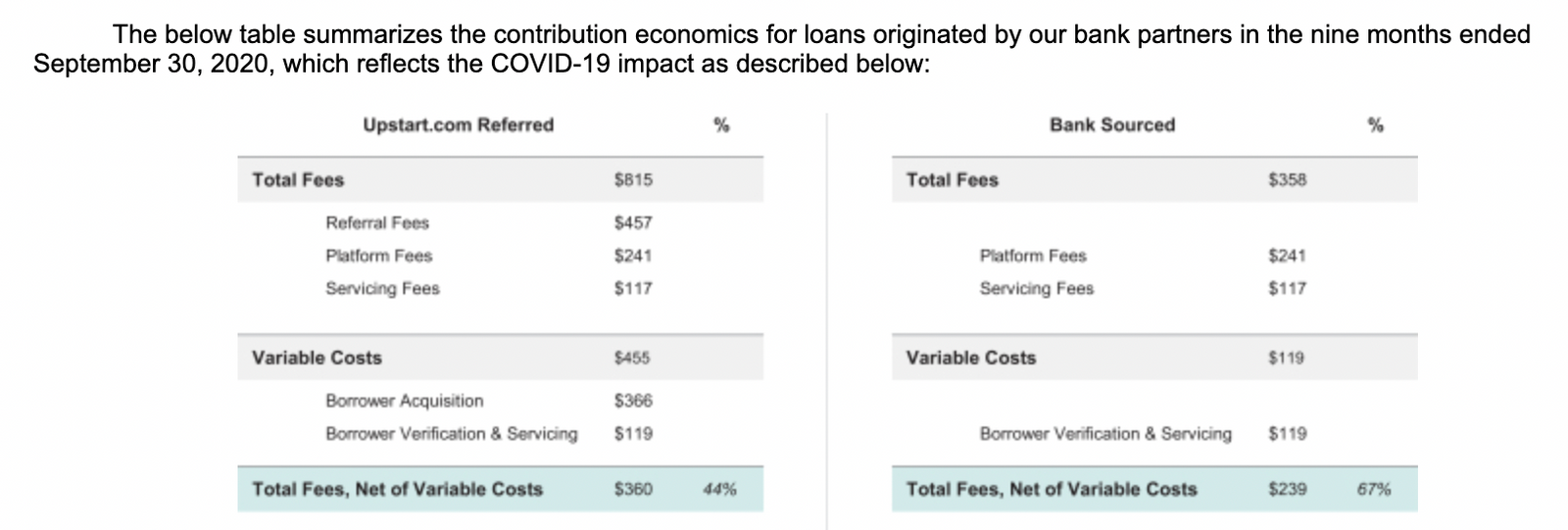

下表来自Upstart的S-1。

366美元(Borrow Acquisition)应该是支付给Credit Karma的费用或直接的流量。

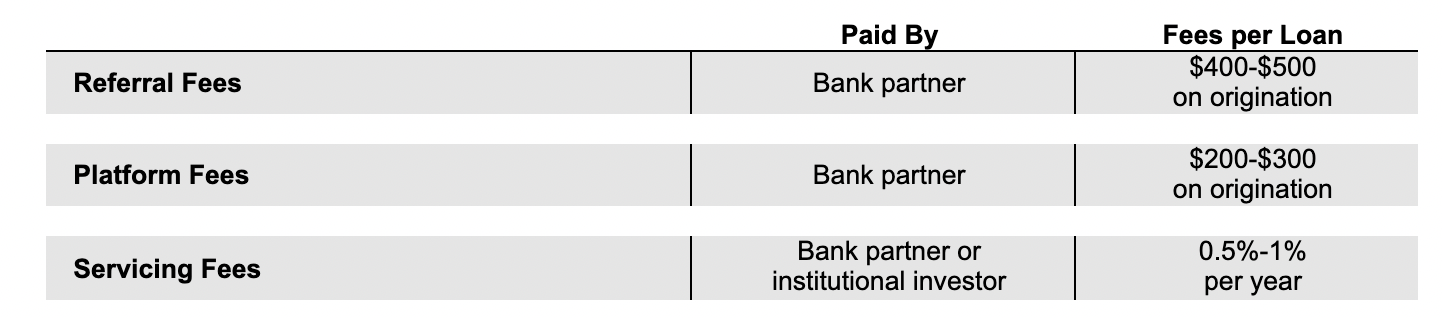

费用解释如下。

银行合作伙伴

按照Upstart的2020年年度报告。

此外,我们的银行合作伙伴通常越来越多地为自己的客户群和资产负债表保留贷款。在截至2020年12月31日的一年中,大约21%的Upstart-powered贷款被发起银行保留,而大约77%的Upstart-powered贷款被机构投资者通过我们的贷款融资计划购买。发起银行保留的Upstart-powered贷款的比例在每个季度都有波动,但在过去几年中普遍增加。一般来说,银行可以以较低的利率为贷款提供资金,这是因为银行从其存款基础中获得的资金成本低于在更广泛的机构投资市场上获得的资金。因此,由发起银行保留的贷款对借款人来说通常具有较低的利率,这导致了更好的转换率和我们平台的更快增长。另外,随着我们的银行合作伙伴数量的增加,这些银行将越来越多地从他们自己的现有客户群中寻找新的潜在借款人,并提供一个增加的渠道来吸引借款人。如果我们无法吸引新的银行合作伙伴,或者我们无法维持或扩大他们资产负债表上的贷款数量,我们的财务业绩将受到影响。

跨河银行,或CRB,一家新泽西州特许的社区银行,在我们的平台上发起了绝大部分的贷款。在截至2019年和2020年12月31日的一年中,CRB分别发放了我们平台上促成的贷款的约89%和67%。CRB也占了我们收入的很大一部分。在截至2019年和2020年12月31日的年度,从CRB收到的费用分别占我们总收入的80%和63%。CRB通过在自己的资产负债表上保留这些起源贷款的一定部分,并将其余的贷款出售给我们,我们再将其出售给机构投资者和我们的仓库信托特殊目的实体。我们与CRB的最新商业安排始于2019年1月1日,期限为4年,在最初的4年期限之后,有自动续约两年的规定。任何一方都可以选择不续约,在初始期限或任何续约期限结束前120天向另一方发出通知。此外,即使在我们安排的期限内,CRB也可以选择减少它选择资助和保留在其资产负债表上的Upstart-powered贷款的数量,或者根本不发起贷款。

这与Affirm形成鲜明对比,后者也与Cross River银行合作,但其2021年年度报告的摘录如下。

通过我们的平台促成的大部分贷款是通过我们的发起银行伙伴发起的。Cross River银行...

...当发起银行合作伙伴发起贷款时,它用自己的资金为贷款提供资金,随后可能向我们提供并出售贷款。根据我们与这些合作伙伴的协议,我们有义务购买合作伙伴向我们提供的通过我们平台促成的贷款,我们的义务由现金存款担保。到目前为止,我们已经购买了所有通过我们的平台促成的、由我们的发起银行合作伙伴发起的贷款。

也就是说,Cross River一直在为Upstart保留贷款,但没有为Affirm保留。

除CRB以外。

在截至2020年12月31日的一年中,我们的一个其他银行合作伙伴在我们的平台上促成了大约24%的贷款。在截至2020年12月31日的一年中,从该银行合作伙伴处收到的费用占我们总收入的18%。

截至2020年9月30日,我们有10个银行合作伙伴,包括十字河银行、客户银行、FinWise银行、堪萨斯城第一联邦银行、奥马哈第一国家银行、KEMBA金融信贷联盟、TCF银行、苹果储蓄银行和Ridgewood储蓄银行。

按照LinkedIn的说法,银行合作关系高级副总裁迈克尔-洛克,于2020年5月加入。此外,根据其新闻公告,Upstart继续签署了更多的银行和信用社合作伙伴。

例如,俄亥俄州辛辛那提市的银行控股公司First Financial Bancorp.,。截至2020年12月31日,该公司拥有160亿美元的资产,99亿美元的贷款,122亿美元的存款和23亿美元的股东权益。

相比之下,截至2020年11月,Cross River银行的总资产为99亿美元。

因此,虽然考虑到第一财经相对于Cross River的规模,与第一财经的合作可以说是实质性的,但Upstart确实提到...

我们与新银行合作伙伴的销售和入职过程可能很长,通常需要6至15个月。

也就是说,这仍然与Affirm公司形成对比,后者在新的银行合作关系上的发布时间相对较少。

AI模式效益趋于平缓

根据Upstart的2020年年度报告如下。

此外,我们相信我们在过去几年的增长在很大程度上是由我们的AI模型和我们对AI模型的持续改进推动的。未来我们的人工智能模型的增量改进可能不会导致与过去时期相同的增长水平。此外,我们相信我们在过去几年的增长部分是由我们在平台上快速简化和自动化贷款申请和发放过程的能力所驱动的。2018年,我们平台上完全自动化的贷款百分比为53%,2020年增加到70%。我们预计完全自动化贷款的百分比将趋于平缓,并在长期内保持相对稳定,而且在我们将贷款产品扩展到无担保个人贷款以外的范围内,我们预计该百分比可能会在短期内下降。

鉴于边际改进正在减少,这对研发支出是否有影响?

信贷损失信息有限

除了下面摘自Upstart公司2020年年报的内容之外,关于信贷损失的信息披露似乎很有限。

对于我们所服务的逾期30天以上的贷款,我们基本上所有的催收职责和义务都分包给几个催收机构。

我们主要依靠三家收款机构来履行我们作为拖欠和违约贷款的服务者的几乎所有职责。