コインベースCoinbase (COIN)の株式分析

CoinbaseとBitcoinへの投資の違いの1つは、ステーク通貨がCoinbaseの収益を構造的に押し上げるという証明である。Coinbaseへの投資は、結局のところ、ユーティリティとしてのクリプトが、どれだけ早く、どれだけ大きく採用されるかに投資していることになる。

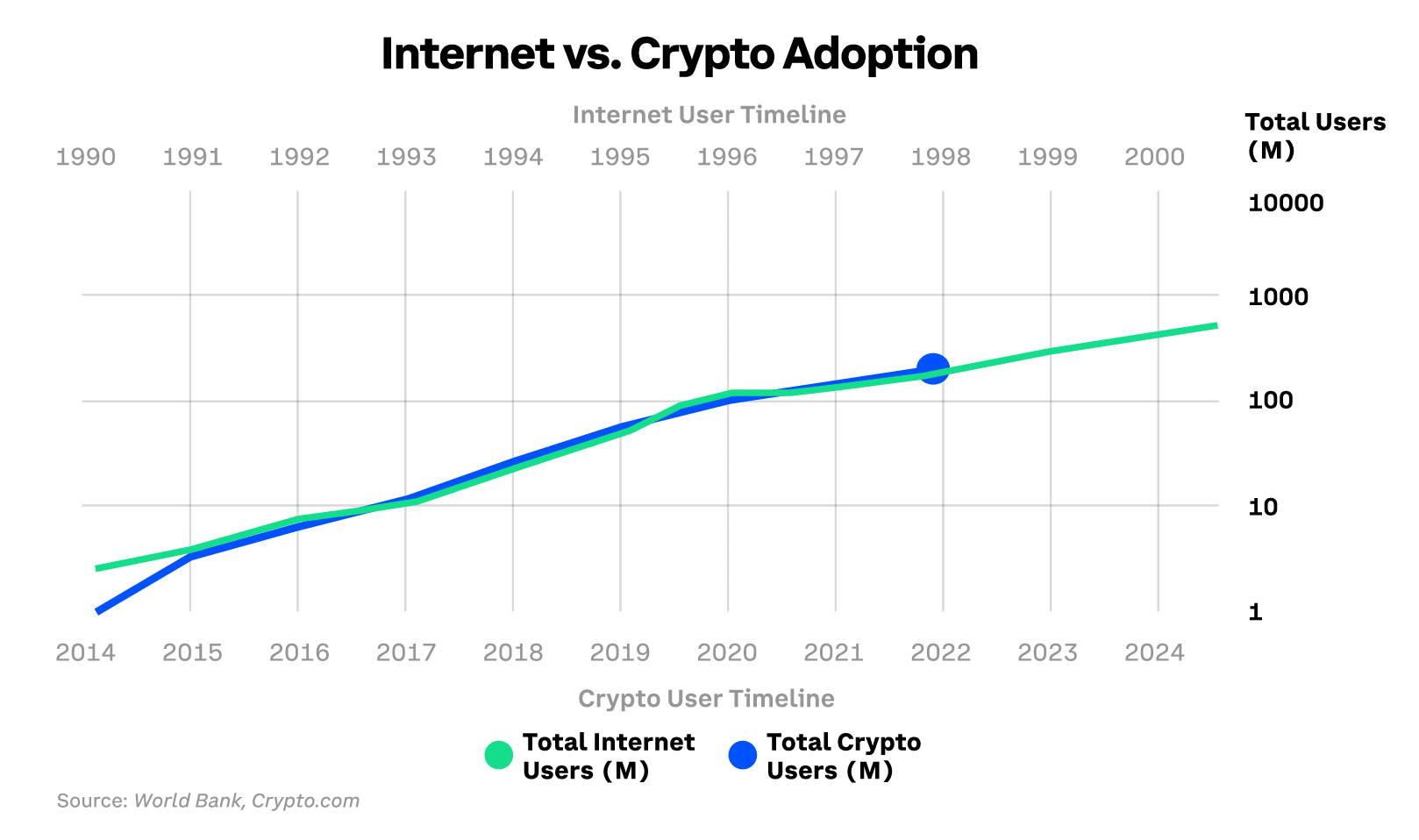

~世界の暗号ユーザーの37%がCoinbaseを利用しています。

この数字はCoinbaseのQ3'21 Shareholder Letterから引用しています。

世界銀行とcrypto.comによると、2021年上半期に世界の暗号ユーザー数は2億人を超え、倍増しました...。

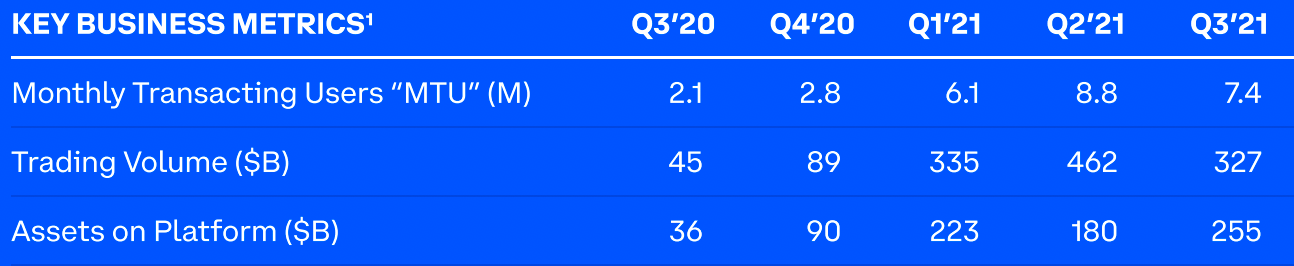

...第3四半期には、検証済みユーザーが7300万人に増加し、小売の月間取引ユーザー(MTU)は740万人に達した。

さらに

コインベース上の暗号資産は、2021年9月30日現在、暗号時価総額全体の12.2%を占めています。

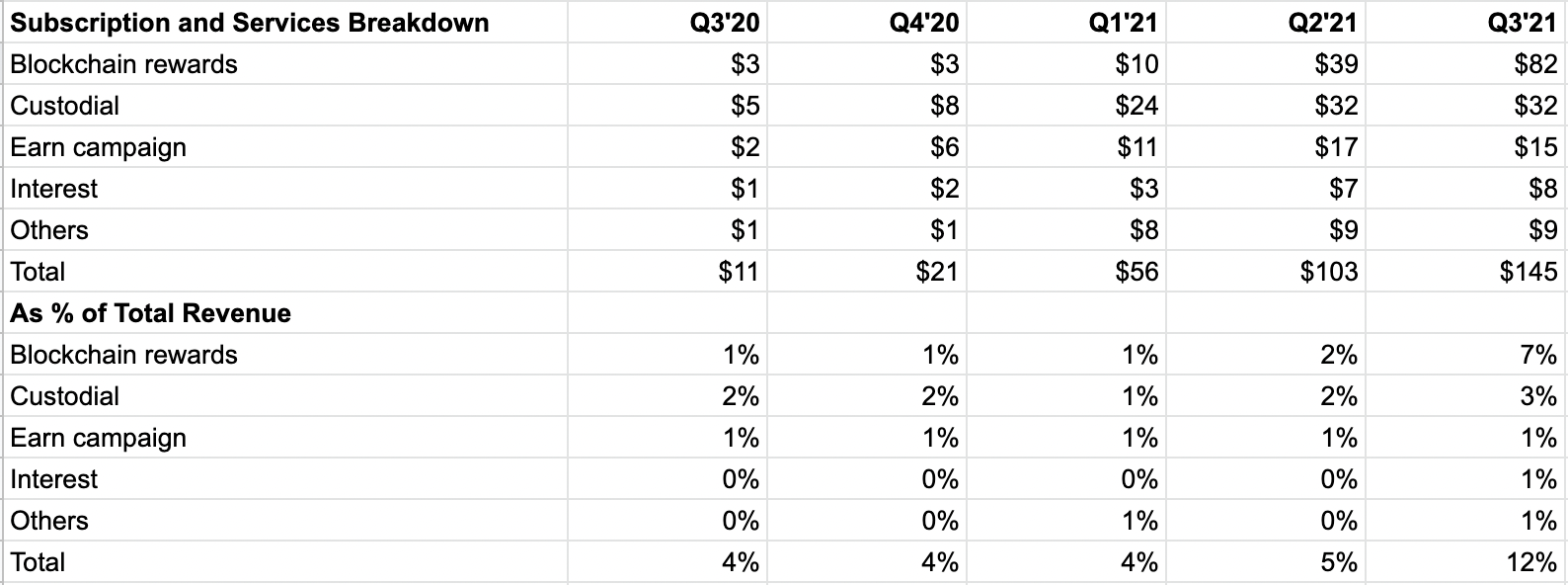

より安定したサブスクリプションとサービスの収益が増加している

21年第3四半期現在、売上高全体に占めるトランザクションの割合は88%、サブスクリプションおよびサービスの割合は12%に上昇。

この傾向は中長期的に続くはずで、コインベースの収益構成は今後大きく変わってくる。暗号通貨の取引量や時価総額が大幅に増加しない限り、短期的にはサブスクリプションやサービスよりもトランザクションの収益が押し上げられるだろう。

取引収入は変動が大きいため、サブスクリプションとサービスは投資家からより高く(文字通り高い倍率で)評価されるはずです。したがって、サブスクリプションとサービスの貢献度が高いことは、プラスと考えるべきでしょう。コインベースのQ3'21株主通信より以下抜粋。

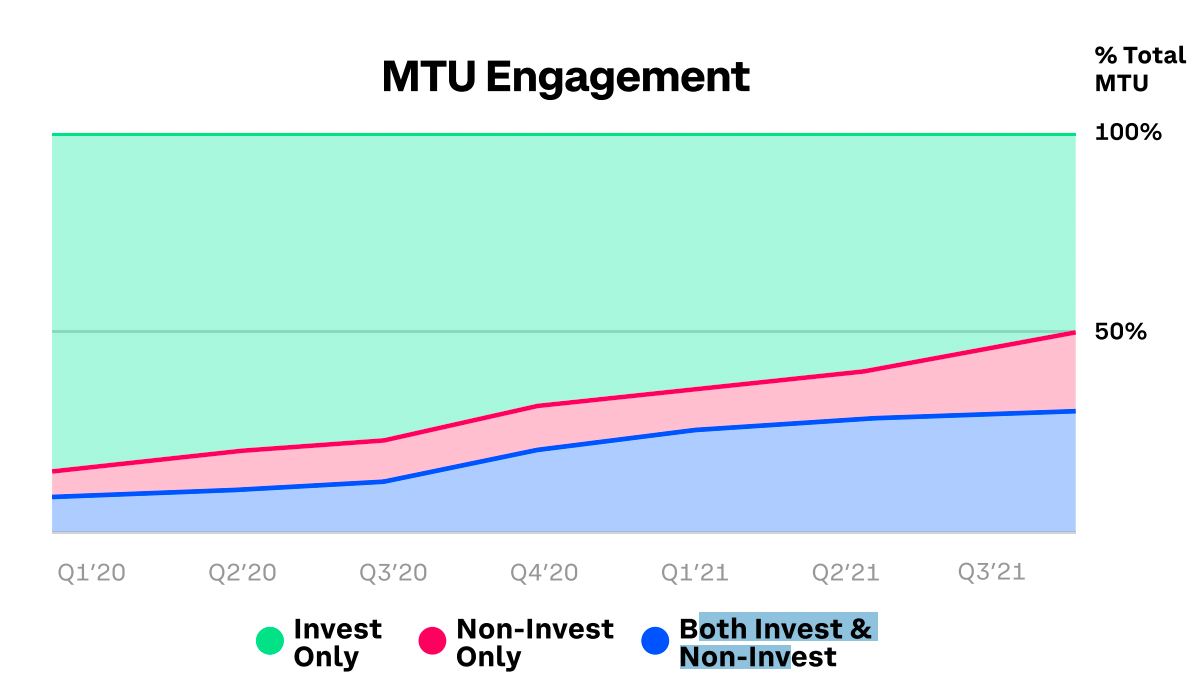

サブスクリプションとサービスの成長は、暗号がユーティリティの段階に移行していることを示す指標であり、ユーザーは暗号から利回りを得て、暗号に関与することができます。暗号の最初の使用例である投資の域を超える。第3四半期には、当社リテールユーザーの約28%が投資と少なくとも1つの他の商品との取引を両方行っている。さらに、リテールMTUの49%がStaking、Earn、Coinbase Cardなどの非投資型商品と取引し、そのうちの280万人は暗号資産から利回りを得ていました。

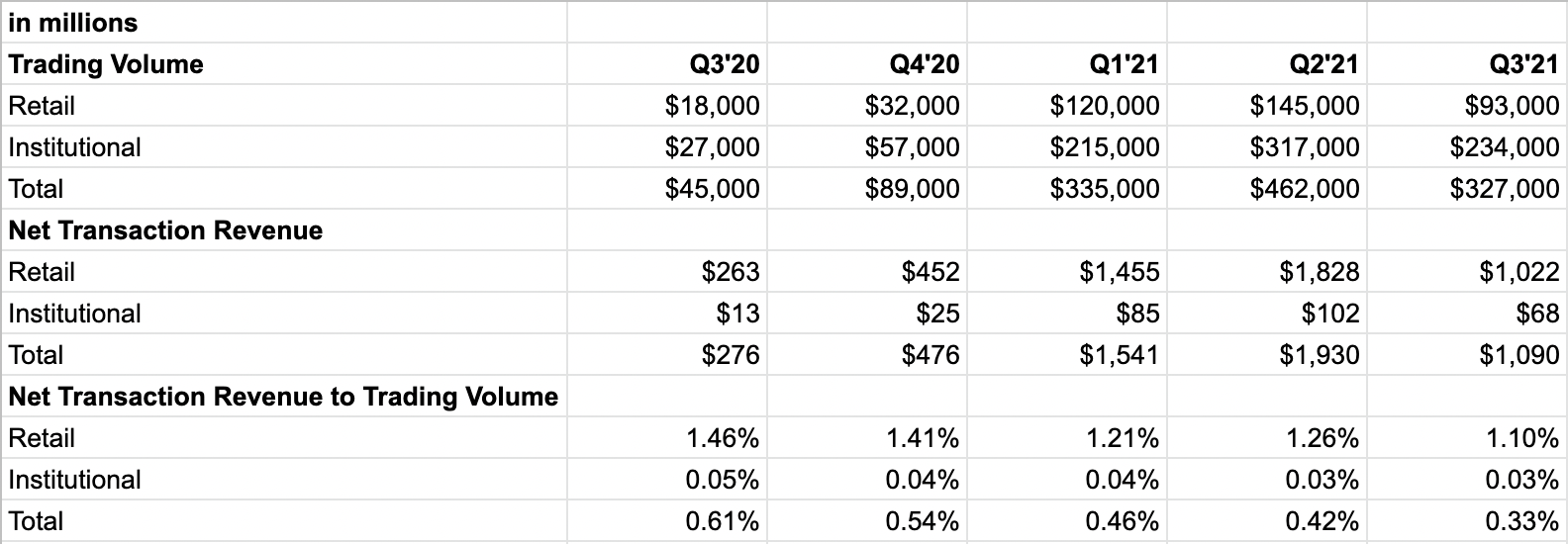

取引高に対する純取引高の割合が減少している

取引高に対する純取引高が減少している。具体的には、Q3'21の取引高に対する純取引収入をQ2'21と比較して同程度と仮定すると、コインベースはさらに2億7700万ドル(総収入の22%)を稼いだことになる。

機関投資家の手数料が3bpsと少ないため、リテールが取引収入のカギを握る。これ以上の開示はないが、リテールの取引収入は、投資(つまり取引)と非投資(つまり商品やサービスの支払い)の2つのユースケースによってもたらされるはずである。

投資取引の手数料率は、競争圧力により引き続き低下するものと思われます。しかし、投資以外の取引手数料は一般的にかなり高くなるはずです(例えば、Stripeはオンラインでのカード支払いを受け入れるために1取引あたり2.9%+30セントを請求しています)。

したがって、暗号が支払い形態としてより一般的になれば、取引収入は押し上げられるはずです。

コインベースに投資することは、結局のところ、ユーティリティとしてのクリプトがどれだけ早く、どれだけ大きく採用されるかに投資することなのです。

短期的な株価はクリプトの時価総額の変動によるものだが、中期的にはデカップリングが起こるかもしれない。この仮説が本当なら、暗号の価格と一緒に落ちるようにCoinbaseに投資することは理にかなっているかもしれません。しかし、これはクリプトの補正が短期的かつ周期的でしかないことを前提としています。Cryptosの価格は、その使用への信頼を浸透させるために、少なくとも構造的に安定している必要があります。したがって、技術的な使いやすさは別として、経済的に見れば、緩やかな上昇トレンドが実用化には最適と思われます。しかし、取引という性質上、ファンダメンタルズがやや欠落しているため、これを見ることは難しいかもしれません。

また、取引手数料の低下により、業界関係者はプラットフォーム上の資産を引き寄せる分野への投資(ランドグラブ)が必要となり、勝つ者もいれば負ける者もいるので、コインベースへの投資はもう一つのリスクを背負っていると言える。

ユーザー数は回復したが、数量は回復していない

月次取引ユーザー数(MTU)は、'21年第3四半期に回復しました。

月次取引ユーザー数(MTU)を個人ユーザーの代用とした場合(機関投資家の数はそれに比べて少ないはず)、MTUあたりの取引量は減少を続けている。このため、MTU当たりの取引収益(Net Transaction Revenue)が減少している(手数料率の低下と合わせて)。

CoinbaseはAssets on Platformを公開していますが、この指標はさらにリテールと機関(ユーザー数と共に)に分けて、リテールと機関別のユーザーあたりのAssets on Platformを算出し、基本的なトレンドを理解しなければあまり意味がありません。現時点では、プラットフォーム上の資産を月間取引ユーザー数(MTU)で単純に割ることはできません。機関投資家ユーザーの増加速度が速ければ、この比率は明らかに上昇し続けるからです。

しかし、この表から明らかなのは、プラットフォーム上の資産は、目先のボラティリティにもかかわらず、上昇傾向を続けるということです。

コインベースは以下のように公表しています。

四半期末時点で約280万人のユーザーが、主にステーキングを通じて暗号資産から利回りを得ています。

MTUの約38%を意味する。

サブスクリプションとサービスの収益は、プルーフ・オブ・ステーク通貨に大きく依存する

ブロックチェーンリワードとカストディアルは、サブスクリプションとサービス収入の中の2つの重要な要素です。

Coinbase S-1に詳細な記載があります。

ステーキング収入(またはブロックチェーン報酬)

当社は、ネットワーク上でブロックを作成または検証することにより、プルーフ・オブ・ステーク・コンセンサス・アルゴリズムを持つネットワークに参加しています。当社は、これらのネットワークのコンセンサスメカニズムに参加する代わりに、ネットワークのネイティブトークンの形で報酬を獲得しています。各ブロックの作成または検証は、履行義務です。収益は、ブロックの生成または検証が完了し、報酬の移転が可能になった時点で認識しています。収益は、受領したトークンの数及び認識日におけるトークンの公正価値に基づいて測定しています。

カストディフィー収入

当社は顧客に専用の安全な保冷庫を提供し、保管資産の日々の価値に対する契約上の割合に基づく手数料を収 入しています。この手数料は月次で回収されます。これらの契約には通常1つの履行義務があり、顧客がサービスの便益を受け、同時に消費することにより、契約期間中、提供され、充足されます。この契約は、違約金を支払うことなく、顧客によりいつでも解約することができます。顧客は、サービスが提供された月の最終日に請求され、請求書受領後30日以内に代金を支払う必要があります。

どちらの指標も、書類上ではAssets on Platformの機能であるはずだが、特にBlockchain Rewardsの数値からは、これが完全に明らかではない。

理論的には、プラットフォーム上の資産でプルーフ・オブ・ステーク通貨を増やすと、ブロックチェーン報酬が増加するはずです。したがって、Coinbaseがプラットフォーム上の資産をプルーフ・オブ・ステークとプルーフ・オブ・ワークで分類すれば、基本的な傾向がよりよく理解できるかもしれません。

CoinbaseのQ3'21 Shareholder Letterから抜粋すると、以下のようになる。

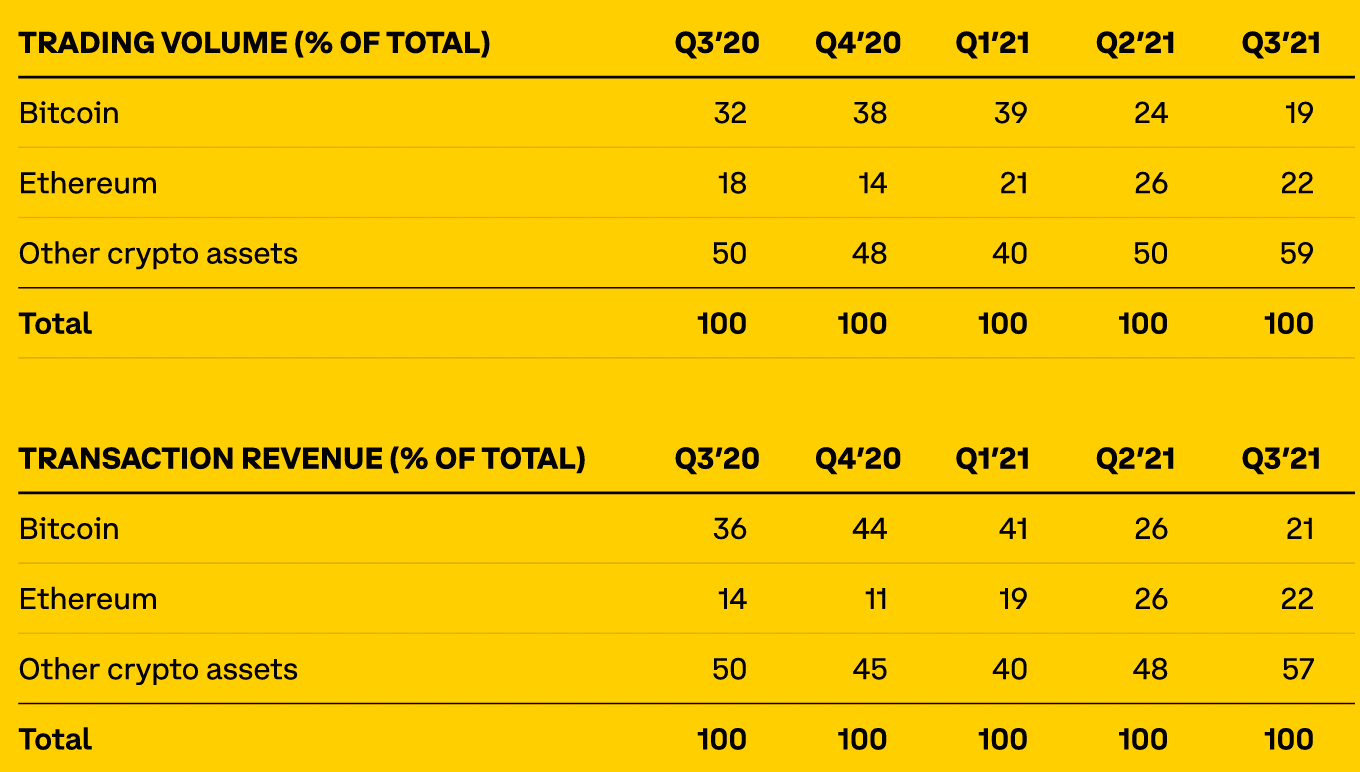

このような背景から、第3四半期の世界の暗号スポット取引量は第2四半期と比較して37%減少しましたが、コインベースは総取引量が3270億ドルで、同期間では29%減少し、市場をアウトパフォームしました。

Coinbaseはシェアを獲得しているが、最終的にはやはりBlockchain Rewardsを後押しするためにproof of stake通貨のマーケットキャップが増加することが必要である。したがって、これは純粋にビットコインやイーサリアムに投資する場合と比較して、Coinbaseに投資することの根本的な違いの1つであり、どちらもプルーフオブワークである。

Coinbaseの戦略は、すべての法定資産をリストアップすることなので、構造的には、今後もプルーフオブステーク通貨を増やしていくことになるのだろう。

Coinbaseも言及しています。

その他の暗号資産からの取引量は、第2四半期の50%から第3四半期は59%を占めました。これは、2021年9月30日現在、その他の暗号資産が暗号市場時価総額全体の約42%を占めていることと比較すると、より高い割合です。

しかし、このステートメントは、他の暗号資産はより高い取引速度(すなわち、時価総額に対する取引量)を持っているかもしれないので、全体の%としての他の暗号資産の取引量は全体の%としての他の暗号資産の時価総額よりも高くなるようにバインドされているように、同様に比較されていないかもしれないので、多分決定的ではありません。

おそらく直感に反して、その他の暗号資産の取引収益は取引高よりも常に低く、これはその他の暗号資産の手数料がビットコインやイーサリアムよりも実際に低いことを示唆しています。

これは...にもかかわらずです。

機関投資家の取引量では、ビットコインとイーサリアムが大きな割合を占めています。

但し、機関投資家は個人投資家に比べて、より一層その傾向が強くなっています。

その他の暗号資産にも多様化している。

...機関投資家は(卸売手数料がはるかに低いため)より多くのビットコインとイーサリアムを取引しています。

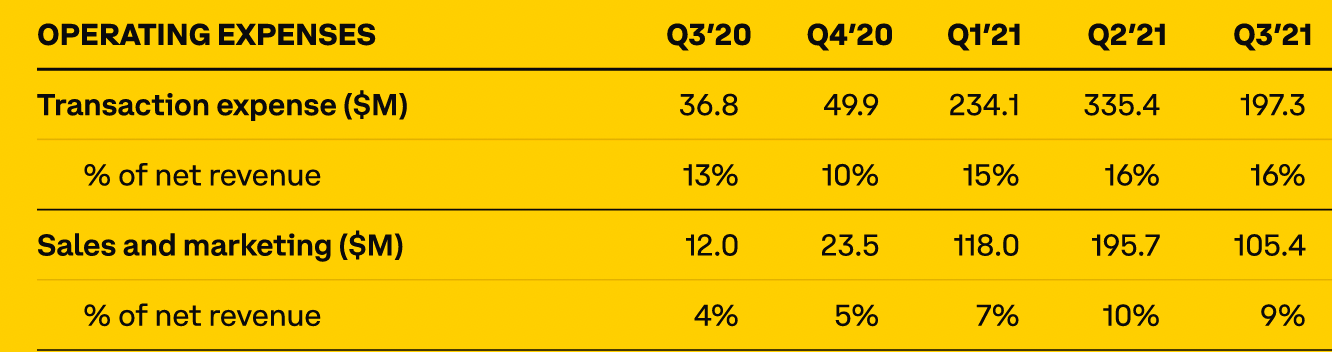

主な指標

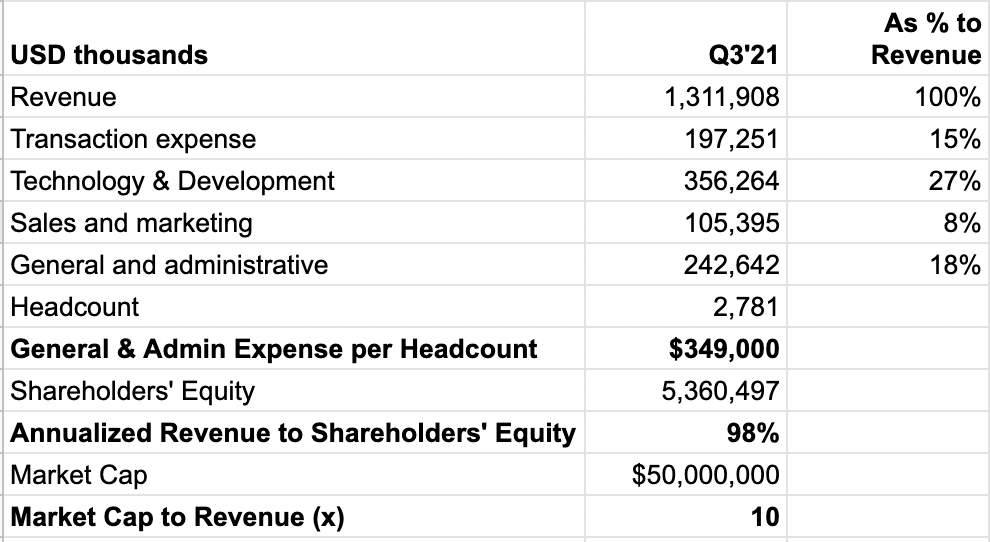

販売とマーケティングが他の費用と比較して占める割合は低い...

...歴史的に見てもそうだった。